宁夏的朋友们2020年高级会计师报名就要开始了

发布时间:2020-01-14

注意啦! 宁夏报名时间已经开始,宁夏2020年高级会计师考试报名时间2020年3月10日至31日,缴费系统延开到2020年3月31日。那么你知道未进行信息采集能否参加2020年宁夏高级会计师的报名吗?快来了解一下吧!

符合条件的报名人员在规定的报名时间内登陆“宁夏省财政厅官网会计频道”或“宁夏省会计综合管理服务平台”完成报名。

为了向报名人员提供方便快捷的报名服务,对于已经在服务平台完成人员信息采集且审核通过的报名人员,考试报名系统将会计人员信息系统中的报名相关信息同步过来,报名人员按照报名条件要求补充填写和上传相关信息和材料;

未在服务平台进行人员信息采集的报名人员,先注册,再登录服务平台—“资格考试管理”—“考试报名”界面进行报名,并按照要求上传报名所需的材料;缴费系统延开到2020年3月31日。

未进行信息采集的人员是否可以参加宁夏省2020年度会计专业技术资格高级报名?

答:可以。未进行信息采集的人员要报考中、高级考试,登录服务平台—“资格考试管理”—“考试报名”界面先进行注册,再进行报名并上传报名所需的材料。

以上就是关于未进行信息采集能否参加2020年宁夏高会报名的相关内容了,下面我们再来看看关于高级会计师的其他事项吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

好啦,关于未进行信息采集能否参加2020年宁夏高会报名的全部内容都在这里了,小伙伴都了解清楚了吗?若你还有其他问题欢迎来51题库考试学习网进行咨询,我们会在这里一直等你的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:甲公司产品属于成长阶段,市场处于上升的过程,此时经营风险仍然较大,资金主要来源应是权益融资,不适宜大量负债融资(负债率达到60%)。而通过减少股利支付,增加内部资金来源支撑企业发展符合成长阶段的要求。

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

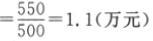

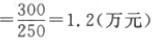

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-08-13

- 2020-04-03

- 2020-04-03

- 2020-04-12

- 2020-01-10

- 2019-12-27

- 2020-04-12

- 2020-02-04

- 2020-07-29

- 2020-05-06

- 2020-01-15

- 2020-02-12

- 2020-03-14

- 2020-06-04

- 2020-04-05

- 2020-02-20

- 2020-06-02

- 2020-03-11

- 2020-03-05

- 2020-03-27

- 2020-02-07

- 2020-04-17

- 2019-01-27

- 2020-02-14

- 2020-05-15

- 2020-02-01

- 2020-02-29

- 2020-02-12

- 2020-01-26