想知道2020年安徽高级会计师报名条件吗?

发布时间:2020-03-11

机会是留给有准备的人,做好充分的准备,成功的机率也会比较高。

2020年高会报名季已经开启了,想知道你符合安徽高级会计师的报名条件吗?想知道第二学士位如何认定?各位考生们可以先参考2019高级会计师的报名条件。

2020年安徽高级会计师报名时间为2020年3月12日至3月29日。缴费时间为2020年3月12日至3月31日。

2020年安徽高级会计师报名考试的人员应具备下列基本条件:

1.报考人员应遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员应具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员应热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员应具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员应具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

而关于第二学士学位如何认定?答:《高等学校培养第二学士学位生的试行办法》第二条规定:“根据《中华人民共和国学位条例暂行实施办法》中所规定的十个学科门类,一般凡是已修完一个学科门类中的某个本科专业课程,已准予毕业并获得学士学位,再攻读另一个学科门类中的某个本科专业,完成教学计划规定的各项要求,成绩合格,准予毕业的,可授予第二学士学位”。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

只要你勇于迈出第一步,梦想还会远吗。

以上就是本次51题库考试学习网为各位考生们带来的内容,如果大家还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

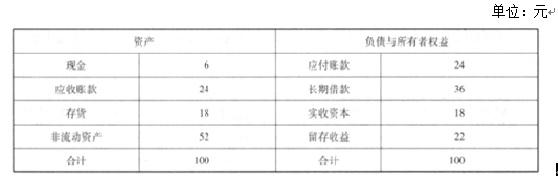

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

资料一:

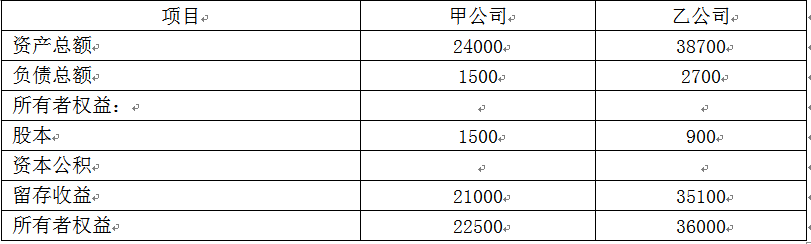

2018年5月20日,甲公司召开股东大会审议通过了以换股方式购买乙公司100%股权的议案。2018年9月15日,证券监管机构批准了甲公司以换股方式购买乙公司100%股权的方案。2018年9月30日,甲公司通过定向增发本企业普通股,以2股换1股的比例自乙公司原股东处取得了乙公司100%股权。甲公司共发行了1800万股普通股以取得乙公司全部900万股普通股股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,乙公司原股东开始控制甲公司,甲公司开始控制乙公司。

甲公司、乙公司普通股在2018年9月30日的公允价值分别为20元和40元。甲公司、乙公司每股普通股的面值均为1元。2018年9月30日,甲公司除非流动资产公允价值较账面价值高4500万元以外,其他资产、负债项目的公允价值与其账面价值相同。

甲公司与乙公司在合并前不存在任何关联方关系。

甲公司及乙公司在合并前简化的资产负债表如下表所示。

资料二:

2018年1月1日,经股东大会批准,甲公司决定对其子公司M公司的高级管理人员授予股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股甲公司普通股股票。

资料三:

接资料二,如果甲公司授予M公司高级管理人员的是其另一子公司N公司的股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股N公司普通股股票。

要求:

1.针对资料一,假定不考虑所得税和其他因素等影响,逐项回答以下问题:

(1)判断该项企业合并的类型及会计上的购买方和被购买方,并简要说明理由;

(2)计算该项企业合并的合并成本和商誉(如有)。

2.针对资料二和资料三,简要说明在该激励计划的等待期内,甲公司和M公司个别财务报表应如何进行会计处理。

理由:甲公司在该项合并中向乙公司原股东增发了1800万股普通股,合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由乙公司原股东控制,形成反向购买,乙公司应为购买方,甲公司应为被购买方。

(2)合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),如果假定乙公司发行本企业普通股在合并后主体享有同样的股权比例,则乙公司应当发行的普通股股数为750万股(900÷54.55%-900),其公允价值为30000万元(750×40),因此,该项企业合并的合并成本为30000万元。

商誉=30000-(24000+4500-1500)=3000(万元)。

2.(1)如果授予的是甲公司自身的股票期权:

甲公司个别财务报表中应作为权益结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和资本公积。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

(2)如果授予的是N公司的股票期权:

甲公司个别财务报表中应作为现金结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和应付职工薪酬。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

要求:

A.企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债。

B.对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务。

C.等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改。

D.在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。

等待期是指可行权条件得到满足的期间。股份支付中通常涉及可行权条件,在满足这些条件之前,职工无法获得股份。可行权条件包括服务期限条件和业绩条件。服务期限条件是指职工完成规定服务期间才可行权的条件。业绩条件是指企业达到特定业绩目标职工才可行权的条件,具体包括市场条件和非市场条件。

市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工可相应取得多少股份的规定。企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响。但市场条件是否得到满足,不影响企业对预计可行权情况的估计。

非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。企业在确定权益工具在授予日的公允价值时,不考虑非市场条件的影响。但非市场条件是否得到满足,影响企业对预计可行权情况的估计。对于可行权条件为业绩条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率、服务期限等),企业就应当确认已取得的服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-05-04

- 2019-12-29

- 2021-09-10

- 2020-02-07

- 2020-03-20

- 2020-09-05

- 2020-02-12

- 2020-01-11

- 2019-01-27

- 2020-05-04

- 2020-02-15

- 2020-02-12

- 2020-01-29

- 2020-02-27

- 2020-07-08

- 2020-01-26

- 2020-07-30

- 2020-03-06

- 2020-03-12

- 2020-05-28

- 2020-04-04

- 2020-05-03

- 2020-02-06

- 2020-02-12

- 2020-08-06

- 2020-03-15

- 2020-02-16

- 2020-05-24

- 2020-03-10