快看!2020年江西高级会计职称报名时间是什么时候?

发布时间:2020-01-13

51题库考试学习网在下面为大家带来了2020年江西高级会计师职称报名时间的相关信息,有需要的小伙伴请仔细阅读哦!

目前,江西2020高级会计师网上考试报名资讯暂未公布。可以参考2019年高级会计师报名时间。

2020年高级会计师职称报名时间是3月10至31日,由于各地区报名时间不一致,考生们以所在地区的政策发布为准。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

高级会计师成绩合格标准:

《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

考试成绩合格人员,可自行登录“全国会计资格评价网”下载并打印“全国会计专业技术高级资格考试成绩合格单”,纸质成绩合格单不再下发。

注意:高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)积极开拓非洲等新兴市场,选择政局稳定、市场前景良好的部分国家开展经营,将产品和服务拓展到上述地区,逐步扩大市场占有率。根据公司境外经营的统一政策,产品和服务以本地货币计价,同时交易以美元结算。

(2)加大研发力度,以培育享誉国际的自主品牌为目标,充分利用公司高素质的研究团队和丰富的研发资源,在整车开发、新能源应用、零部件及配件技术自主化等涉及汽车制造的各个技术领域启动全方位研发工作,力争在较短时间内有所突破。

(3)开通国际网络营销渠道,通过公开招标方式择优选择国际知名信息技术提供商,要求承包方在严格遵守有关保密协议的基础上,根据本公司经营管理特点开发设计网络营销平台,并委托其全权负责该平台的运营和管理工作,从而让公司管理人员和营销人员能够集中精力做好市场开拓和品牌推广。

(4)加大资本运作力度,在充分研究论证的基础上,报经董事会或股东大会批准,兼并重组境外的上游零部件供应商和部分下游销售平台,更好地整合当地资源;同时,利用境外较为成熟的金融市场,大力开展衍生金融产品投资,以获取投资收益。

(5)在开拓海外市场的同时,不断夯实内部管理。进一步强化审计委员会和内部审计机构的职能作用,审计委员会 2/3 以上成员由执行董事兼任。

要求:

要考虑的主要因素。

权衡风险与收益,制定风险应对策略。风险应对策略的选择与企业风险偏好密切相关(1 分),

应当避免因个人风险偏好给企业经营带来重大损失。

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:甲公司产品属于成长阶段,市场处于上升的过程,此时经营风险仍然较大,资金主要来源应是权益融资,不适宜大量负债融资(负债率达到60%)。而通过减少股利支付,增加内部资金来源支撑企业发展符合成长阶段的要求。

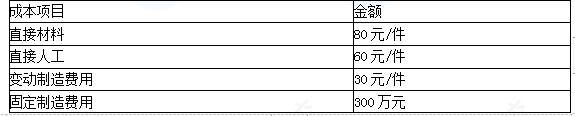

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-04-03

- 2020-05-20

- 2020-01-02

- 2020-05-27

- 2020-02-13

- 2019-12-28

- 2020-05-12

- 2020-01-30

- 2020-03-12

- 2020-07-25

- 2020-03-18

- 2020-08-14

- 2019-12-17

- 2020-05-04

- 2020-01-02

- 2020-04-09

- 2020-04-23

- 2020-05-29

- 2020-01-29

- 2020-01-30

- 2020-03-21

- 2020-02-15

- 2020-03-04

- 2020-02-28

- 2020-02-07

- 2020-04-21

- 2020-01-16

- 2020-01-15

- 2020-09-05