你了解关于2020年陕西高级会计考试时间是什么呢?

发布时间:2020-05-29

大家想知道高级会计师证书吗?那么关于陕西2020年高级会计师考试时间确定在什么时候呢?带着这个问题,我们一起来了解下吧!

2020年陕西高级会计师考试方式:无纸化考试方式。

2020年陕西高级会计师考试科目:《高级会计实务》科目。高级会计师考试特点,考试时间:2020年高级会计实务考试时间在9月6日,考试时间为8:30~12:00,考试时长3.5小时。考试形式:考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。

对于讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

这就加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。

各地区的评审工作仍按现行办法,由各省和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部备案、具有高级会计师职务任职资格评审权的部门组织进行。

没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是本次51题库考试学习网为大家分享的整体内容,如果还想了解更多关于这方面的信息,也可关注51题库考试学习网解决心中的疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

(1)总经理:境外直接投资活动是一项极为复杂的工程,必须经过详尽的调查、研究、分析之后,才能做出决策。

(2)运营部经理:购买乙公司股权后,我们可以快速获得乙公司的核心技术和管理方面的经验,并且可以充分利用公司自身的优势,提升市场竞争力。

(3)风险管理部门经理:虽然境外直接投资能够获得很多的利益,但是也会面临各种风险。在进行境外直接投资之前,公司应该充分分析B国的经营环境,预计可能面临的各种问题,进行风险评估,并针对评估出来的风险采取相应的应对措施。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司进行境外直接投资的方式,并说明理由。

<2>?、根据资料(1),指出甲公司境外直接投资决策管理的流程。

<3>?、根据资料(2),指出甲公司境外直接投资的动机,并说明理由。

<4>?、根据资料(3),指出甲公司可能采取的风险应对措施。

理由:并购是指投资者在东道国购买现有公司的产权。甲公司打算购买乙公司100%的股权,属于并购方式。(1.5分)

2. 境外投资决策管理流程:尽职调查、可行性研究、敏感性分析、内部决策。(2分)

3.动机:获取先进技术和管理经验;发挥自身优势,提高竞争力。(2分)

理由:可以快速获得乙公司的核心技术和相关经验;可以充分利用公司自身的优势,提升市场竞争力。(1.5分)

4.甲公司可能采取回避、保险、特许协定、调整投资策略等应对措施。(2分)

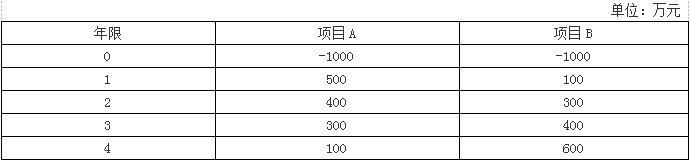

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-01

- 2020-03-11

- 2020-03-04

- 2020-01-16

- 2020-07-30

- 2020-04-09

- 2020-02-12

- 2020-03-07

- 2020-02-06

- 2020-03-21

- 2020-03-01

- 2020-02-19

- 2020-03-19

- 2020-09-09

- 2020-08-11

- 2020-03-29

- 2020-02-13

- 2020-06-07

- 2020-05-07

- 2020-08-27

- 2020-08-29

- 2020-03-15

- 2020-06-17

- 2020-01-16

- 2020-04-08

- 2020-02-07

- 2020-05-13

- 2020-07-22

- 2020-05-14

- 2020-03-21