2020年山东省高级会计师报名需要注意什么?考什么科目?

发布时间:2020-01-15

2020年的高级会计师考试资讯预计在3月份发布,备考正在进行中,你知道在考试报考中需要注意什么吗?考试的科目是哪些你了解了吗?不清楚,不了解没关系,我们一起来了解了解吧。

2020年考试资讯未发布,先参考2019年的内容看看吧。

2019高级会计师报名注意事项

1.按工作所在地报名参加考试。符合报名条件的报考人员按属地化原则在工作所在地报名参加考试。

2.注册报名信息。符合报名条件的报考人员应当在上述规定的时间内,自行登录报名网站,按网上报名系统提示逐步操作,如实填写每项报名信息并仔细核对,按报名系统要求上传本人电子照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

报考人员上传的电子照片应为本人近期正面、免冠、彩色(推荐使用白色底)标准证件电子照,必须清晰完整。照片需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。报名信息的准确性和上传照片的质量由自己负责,报考人员应仔细核对,如因报名信息填报错误和上传照片的质量影响考试、成绩及证书的,会计考试管理机构不承担相关责任。网上缴费前,报考人员可凭“报名注册号”和“登录密码”登录报名网站自行修改报名信息。

3.网上缴费。报考人员须于2019年3月28日前完成缴费,逾期视为自动放弃报名。缴费前,要认真复核所填报的姓名、性别、身份证号、考区、照片等信息,确认无误后方可缴费;缴费后,报名信息将无法更改,不能办理退考和退费。

4.确认报名成功。缴费完成后,报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已确认”信息后,方为报名成功,并打印出报名信息表和报名回执表,留存现场资格审核时使用。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

5.开具非税收入票据。报考人员如需要开具考试费发票的,凭本人身份证原件并提供网上报名注册号,于2019年4月10日至31日期间的工作日,到所报考区财政部门办理开具非税收入票据手续。

6.打印准考证。2019年8月15日前,将在财政厅网站和微信公众号公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2019年8月30日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。

所打印准考证上的照片、姓名、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年高级会计师考试的相关内容,想要备考的小伙伴看清楚哦,注意事项一定要记清楚,不要在报考中填错了,或者记错了时间。2020年的考试高级会计师考试资讯未发布,大家及时关注相关信息,以免误了时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

(1)整理与分析历史数据,根据历史数据的分析,A 公司每年的市场份额都在增长,由此确定公司 2016 年的市场份额目标。

(2)确定次年的销售目标,公司各级营销人员按此销售目标逐级分解。

(3)年末或次年初销售业绩考评,根据目标市场份额不变的原则,再根据年度结束后行业实际公布的数据,调整公司的弹性销售目标,再把实际的销售收入与弹性销售目标进行对比,公司超额完成目标,市场份额提升。

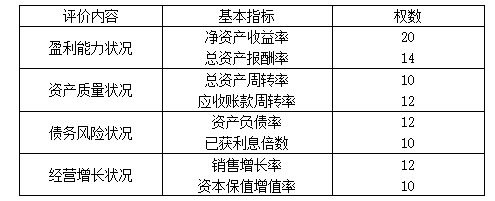

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-27

- 2020-06-14

- 2019-11-23

- 2020-08-27

- 2020-02-29

- 2020-07-18

- 2020-04-12

- 2020-05-21

- 2020-02-20

- 2020-01-29

- 2020-04-17

- 2020-02-23

- 2019-12-29

- 2020-08-19

- 2020-03-21

- 2020-02-28

- 2020-03-14

- 2020-02-12

- 2019-12-31

- 2020-02-11

- 2020-05-30

- 2020-04-18

- 2020-01-04

- 2020-04-12

- 2019-12-31

- 2019-12-27

- 2020-01-16

- 2020-08-13

- 2020-07-08

- 2020-02-29