有关2020年河北高级会计职称报名条件,赶紧看过来!

发布时间:2020-01-14

请注意!有关河北2020年高级会计师报名条件已经发出通知,快来看看吧。

2020年河北高级会计师报名时间为3月15日至31日,考生网上缴费时间为3月16日至3月31日。

2020年河北高级会计师报名条件:

一、河北高级会计师报名基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

二、河北高级会计师报名具体条件

高级资格。报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

会计从业证是会计人员从事会计工作的必备资格,从事会计行业人员所必须的唯一合法的有效证件。下面是高级会计师报考注意事项,为大家提供参考。

1.工作年限:

从事会计工作年限是指报考人员取得规定学历前后从事会计工作时间的总和,但不包括其全日制专科、本科在校学习和实习时间,计算截止日期为12月31日(报考当年年底);在职人员考取硕士研究生(提供就业社保证明),学习期间计算工作年限,非在职人员硕士研究生学习期间不计算工作年限。

2.学历要求:

学历的要求是指经国家有关行政部门承认的正规学历;函授、自考等成人类非全日制后续学历的计算截止时间为9月12日(考试截止日,此类新报名考生需在9月12日(含)前取得相关学历)。

3.具体情形按如下规定执行:

报考人员持有学历均为全日制学历。取得全日制学历在前、会计从业资格在后的,应自取得会计从业资格之日起计算会计工作年限;取得会计从业资格在前、全日制学历(在职人员取得全日制硕士除外)在后的,应自取得学历之日起计算会计工作年限。

好啦,以上就是报考河北2020年高级会计师报名条件了,你是否符合呢?符合的考生一定不要错过报名时间哟。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC实业集团股份有限公司(以下简称“ABC集团”)是中国乳业中规模最大、产品线最全的企业。其前身是H市回民奶食品总厂,1995年11月,ABC集团向社会公开发行1715万股普通股股票。2006年,ABC集团主营业务收入达163.39亿元,同比增长34.20%,连续四年保持第一,当年纳税达10.32亿元,同比增长17.40%,高居中国乳业榜首。

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

要求:

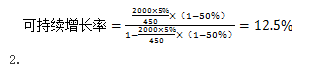

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

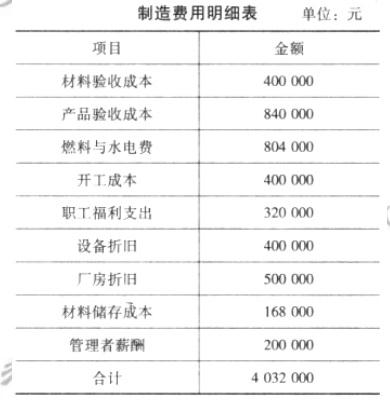

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

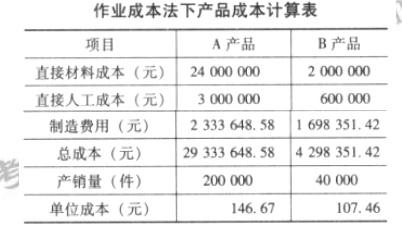

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

补充资料:

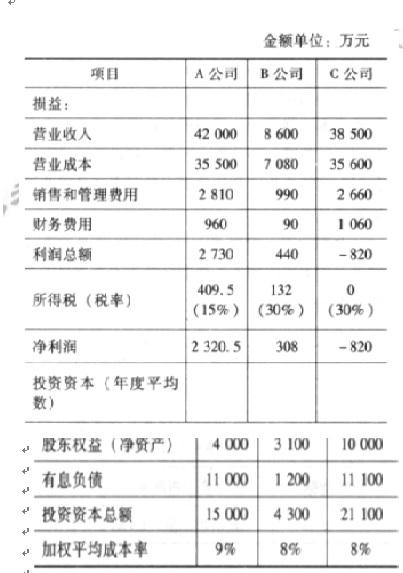

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-05-19

- 2020-05-30

- 2020-07-12

- 2020-04-04

- 2020-02-27

- 2020-05-09

- 2020-02-02

- 2020-04-23

- 2020-01-31

- 2020-01-29

- 2020-07-12

- 2020-05-07

- 2020-08-02

- 2020-02-12

- 2020-03-18

- 2020-02-12

- 2020-02-16

- 2020-04-03

- 2020-02-01

- 2020-03-11

- 2020-02-05

- 2020-01-28

- 2020-05-10

- 2020-02-12

- 2020-05-31

- 2020-10-25

- 2020-05-21

- 2020-03-01

- 2020-03-27