2020年湖北高级会计师证报考条件已出,了解一下?

发布时间:2020-01-28

2020年高级会计考试备考已经开始,很多正在备考2020年高级会计考试的小伙伴们前来咨询2020年湖北高级会计考试报考条件有哪些,51题库考试学习网带你来看看吧。

2020年湖北高级会计师报名条件如下:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本公告所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

符合报考条件的考生,就可以进行报名了,报名流程如下:

网上报名→现场审核→网上缴费/现场缴费→报名成功。

需要提醒报考人员的是,报名确认及交费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

以上就是今年湖北高级会计考试的报考条件啦,考生们一定要在规定的时间内进行报考哦,及时报考,积极备考,这样才能顺利通过今年的高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

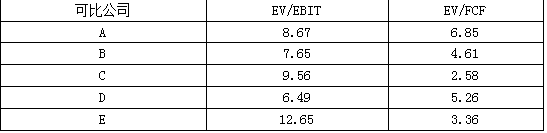

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

要求:

1.指出企业风险管理的组织机构的组成,并说明如何建立风险管理的三道防线。

2.企业应如何建立风险矩阵。

3.针对董事会提出的三项风险,提出一个合适的管理策略,并说明理由。

(2)企业员工、业务部门、管理层构成了风险管理的第一道防线;专业风险管理人员、风险管理、审计委员会构成了风险管理的第二道防线;董事会构成风险管理的第三道防线。

2.(1)分析风险可能性。风险可能性分析结果的定性描述一般有“很少的”“不太可能的”“可能的”“很可能的”“几乎确定的”等几种情况,形成风险矩阵的纵轴。

(2)分析风险影响程度。根据风险可能产生的影响,一般可定性地将风险性质划分为“不重要的““次要的”“中等的”“主要的”“灾难性的”等几个级别,形成风险矩阵的横轴。

(3)确定风险重要性水平。

3.(1)针对容易造成意外伤亡事故的风险,可以采用风险转移策略,为其职工购买保险,让保险公司代为承担风险;

(2)对宏达公司面临的汇率风险,可采用风险对冲策略,可与银行签订合同进行货币互换以降低风险;

(3)对于工程可能延误的经济责任,则采用风险控制策略,从工程开始进行时,便加紧进度以避免误期情形的发生。

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①A 单位的单位负责人是单位一把手而不是财务部主任,因此,不应要求财务部主任对单位的内部控制制度承担全部责任。

②根据授权批准控制的方法和对外投资控制的要求,单位金额较大的对外投资应该由单位办

公会集体决策,而不应由单位一把手一人审批。

③按照内部控制制度的要求,出纳人员只是不得兼任收入、支出、费用、债权债务账目的登

记工作,但可以兼任现金日记账等账目登记工作。单位规定由总会计师统一保管银行预留印鉴等不符合货币资金控制有关“银行预留印鉴管理”的要求。

④谈判价格、合同的签订、业务的运作、款项的结算应分别设立不同部门完成,A 单位决定由业务部负责办理业务的全过程,违背了“不相容职务相互分离控制”的要求。

⑤内部审计应当有相对独立性,A 单位决定由财务部对本单位及下属分、子单位的会计资料进行审计有违这一原则。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-16

- 2020-06-24

- 2020-02-26

- 2019-12-20

- 2020-04-09

- 2020-01-10

- 2020-02-27

- 2020-03-04

- 2020-03-12

- 2021-10-29

- 2020-04-22

- 2020-02-07

- 2020-02-15

- 2020-01-01

- 2020-04-23

- 2020-01-11

- 2020-01-01

- 2020-03-12

- 2020-01-29

- 2020-03-21

- 2020-04-15

- 2020-05-09

- 2020-01-28

- 2020-01-12

- 2020-06-06

- 2020-03-26

- 2020-02-12

- 2020-04-01

- 2020-08-05

- 2020-06-17