明年高级会计师考试时间推测

发布时间:2021-10-28

今年高级会计师职称的相关工作已基本落下帷幕,想要明年报考高级会计师考试的同学们可以做好准备了。51题库考试学习网建议各位考生在考试之前都要做好相应的学习计划安排,但是只有知道了高会考试的时间才能更方便我们安排学习计划。

到目前为止2022年的时间尚未公布,但我们依旧可以根据去年的考试时间安排自己的复习进度。

一、2021年高级会计师考试时间

由上表可见,高级会计师考试科目均为《高级会计实务》,考试时间基本会被安排在周末进行。

二、不同年份高会考试时间

可以很明显的看出,高级会计师考试多年前都是定在每年的9月份考试,可能也有考生了解过中级会计考试今年的考试时间也是九月份。从2021年起,高级会计师考试时间更改为了5月份。预计2022年还是会在5月份考试,不会产生非常大的变化。

三、高级会计师考试题型

高级会计考试共有9道案例分析题。

必做题7道,总计80分,每题分值10-15分不等。

选做题2道,没到都是20分,考生可任选其一进行作答。若考生回答了两道题,计算机将自动识别并计入得分较高的一题。

以上就是51题库考试学习网和大家分享的有关明年高会考试时间推测的相关资讯,相信会对大家有所助益。若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。最后,51题库考试学习网祝愿各位考生都能够顺利拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018年3月13日至23日,国家环境保护督察部门对甲公司进行专项督查,发现甲公司存在违规处置复配制剂产生的危险废物等行为,对当地环境造成了严重污染。甲公司根据国家环境保护法规相关条款并结合以前发生的类似案例,初步判断政府环境保护部门可能对公司给予3至5个月的停产整治处罚;公司一旦停产,大量客户订单将无法正常交付,合同纠纷难以避免;竞争对手可能趁机抢占市场份额,导致本公司市场占有率下降。

(2)2018年3月24日,甲公司启动应急管理机制,针对该事件成立环境污染事件处理领导小组,由分管相关工作的领导牵头,公司环境保护、财务、计划、生产、宣传、法律等部门参与,负责此次环境污染事件相关处理工作,抓紧清除违规处置的危险废物,避免继续污染环境。为防范发生次生风险,甲公司责成该领导小组全面评估环境污染事件对公司发展规划、生产经营、股价及声誉等方面的影响,预估潜在损失,形成综合应对方案。2018年3月末,甲公司在收到政府环境保护部门停产整治通知后,立即实施拟定的应对方案。

(3)2018年4月,甲公司召开董事会会议,决定设立风险管理委员会,负责督导公司风险管理体系建设和实施,完善风险管理组织架构,规范风险管理流程,提升防范风险能力。2018年5月,为吸取本次环境污染事件教训,甲公司风险管理委员会向董事会提议:①建立风险准备金,应对突发风险;②引进国际领先的环境保护技术,合资建立危险废物资源化处置中心;③加大原药研发投入,以期实现技术突破,增加高附加值原药产量,减少复配制剂产量。

假定不考虑其他因素。

要求:

1. 根据资料(1),从企业风险内容分类的角度,指出甲公司将面临哪些类别的风险,并分别说明理由。

2. 结合资料(2),提出企业从整体角度评估风险的建议。

3. 根据资料(3)中的①至③,逐项指出甲公司采取风险降低策略的具体类型,并分别说明理由。

4. 结合资料(3),指出规范的企业风险管理流程。

理由:公司可能停产整治。

②法律风险。

理由:订单无法正常交付导致合同纠纷【或:违规处置危险废物,可能被政府部门处罚】。

③市场风险。

理由:竞争对手趁机抢占市场份额,导致市场占有率下降。

评分说明:答出全部风险类别(战略风险、财务风险、市场风险、运营风险、法律风险),且均未说明理由的,不得分。

2. 企业整体风险评估:一是要分析单一事件的可能性和影响程度,二是要关注事件之间的关系,考虑整个企业层面的组合风险。

评分说明:答出其中一项的,得相应分值的一半。

3. ①风险补偿。

理由:企业对风险可能造成的损失采取适当的措施进行补偿,以期降低风险。 [3.2]

或:

建立风险准备金。

②风险控制。

理由:控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率。

或:

引进国际领先的环境保护技术。

③风险转换。

理由:通过战略调整等手段将企业面临的风险转换成另一种风险,使得总体风险在一定程度上降低。

或:

加大原药研发投入,以期实现技术突破。

4. 企业风险管理流程分为:目标设定-事件识别-风险评估-风险应对-风险监控【或:风险监控与评价】。

评分说明:风险管理流程内容答错、缺失、多答或顺序错误,不得分。

【提示】关于企业风险管理流程,现行教材已经修改。企业风险管理流程分为:目标设定-风险识别-风险评估-风险应对-风险监控与报告-风险考核与评价。

考点体现:

(1)企业风险的类别;

(2)企业风险管理流程及具体方法——风险评估;

(3)企业风险管理流程及具体方法——风险应对;

(4)企业风险管理流程。

考核方式:

(1)指出面临哪些类别的风险,并分别说明理由;

(2)提出企业从整体角度评估风险的建议;

(3)指出采取的风险降低策略的具体类型,并分别说明理由;

(4)指出规范的企业风险管理流程。

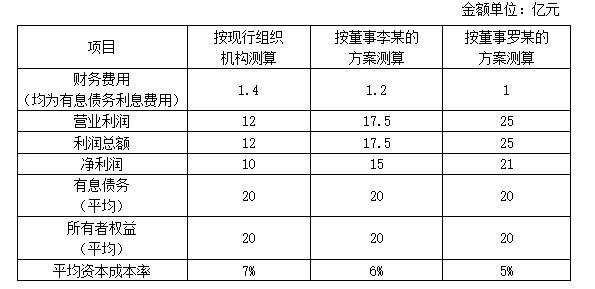

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

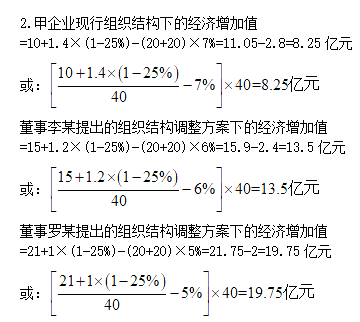

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

要求:根据上述资料,针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

甲公司的资产周转率及营业收入增长率低于M公司、资产负债率高于M公司。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-25

- 2020-03-29

- 2020-05-19

- 2020-02-26

- 2020-04-04

- 2020-02-05

- 2020-02-20

- 2020-02-13

- 2020-03-13

- 2020-08-18

- 2020-02-11

- 2020-04-29

- 2020-05-15

- 2020-02-07

- 2020-01-16

- 2020-03-11

- 2020-06-17

- 2020-06-13

- 2020-02-16

- 2020-03-18

- 2020-07-15

- 2020-04-03

- 2020-02-21

- 2020-03-13

- 2020-02-01

- 2020-03-07

- 2020-02-18

- 2020-04-22

- 2020-02-27

- 2020-05-18