河南开始办理2019年度高级会计职称证书了

发布时间:2020-04-07

2020年3月27日,河南人社部发布了关于办理2019年度高级职称证书的通知,一起来看一下通知的具体内容吧。

根据工作安排,2019年度评审通过的卫生、农业、中专教师、技校教师、自然科研、体育教练、农业科研、律师、公证、群众文化、文物博物、图书资料、档案、艺术、党校教师、工艺美术、审计、经济、统计和会计系列高级职称证书已经打印好,即日起开始办理2019年度省直单位高级职称证书发放事宜,请省直有关单位人事部门携带单位介绍信、通过人员1寸彩色免冠照片1张及工本费到省人社厅行政服务大厅(农业南路与祥盛街交叉口向东200米路北)办理高级职称证书领取事宜,不对个人办理证书业务。另外,省辖市高级职称办证事宜请与省辖市人社部门联系。

2020年高级会计师考试报名条件已经公布,报名条件具体内容如下:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注册会计师报考门槛较低,大专学历即可报考,不要求工作年限。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

恭喜领取证书的河南小伙伴,有了它,你就可以升职加薪,走上人生巅峰了。想报考的小伙伴也要抓紧时间了。更多资讯请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)单位负责人接到财政部文件后,就在文件上批示“请B同志负责组织实施”,其中,B是分管财务后勤的副职。

(2)B在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案。”

(3)文件发到财务处,财务处处长C召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意。”

(4)会计核算科科长D说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推掉。”

(5)资金结算科科长E说:“这个内控规范不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设项目等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制。”

(6)预算管理科科长F说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们来帮助我们设计,单靠我们的力量确实难以承担此事。”

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

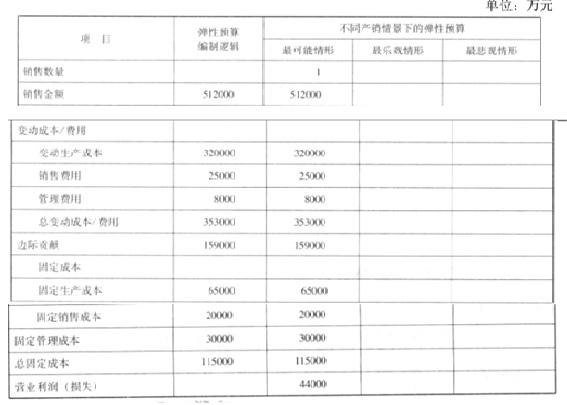

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-17

- 2021-01-13

- 2019-07-10

- 2020-02-13

- 2020-03-17

- 2021-06-25

- 2021-09-03

- 2021-07-04

- 2021-01-13

- 2020-02-14

- 2020-02-14

- 2020-04-11

- 2021-05-26

- 2019-07-10

- 2020-07-27

- 2021-09-25

- 2020-07-27

- 2020-07-27

- 2021-08-11

- 2021-05-19

- 2020-07-27

- 2020-02-14

- 2019-07-07

- 2021-07-29

- 2021-05-26

- 2021-10-06

- 2021-08-14

- 2019-07-10

- 2021-06-17

- 2020-02-13