点击查看:高级会计师评审通过后什么时候领取证书?

发布时间:2020-04-08

小伙们,你们知道高级会计师评审通过后什么时候领取证书吗?还在等什么?快跟着51题库考试学习网快来了解一下相关信息吧!详见下文。

各省高级会计师评审时间不一致,证书领取时间也是各有差异,一般是在评审答辩通过后2个月左右领取,也有地区要求自行下载打印,具体要看各地财政局或人社局的通知!

1、高级会计师资格证书登记

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十二条、会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

2、高级会计师证书吊销情形

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十四条、有下列情形之一的,由会计考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,二年内不得再参加会计专业技术资格考试:

(一)伪造学历、会计从业资格证书和资历证明。

(二)考试期间有违纪行为。

3、高级会计师人员继续教育

从事会计工作人员都需要参加继续教育,《会计专业技术人员继续教育规定》指出,会计专业技术人员参加继续教育采取学分制管理制度,每年参加继续教育取得的学分不得少于90学分,其中专业科目一般不少于总学分的三分之二。参加继续教育取得的学分,均在当年度有效,不得结转下年度。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天为小伙伴们分享的内容,希望可以帮到大家。如需了解更多请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据。

要求:

B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由;B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

理由:财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,注册会计师应对财务报告内部控制发表否定意见。

审计范围受限的,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

M公司和N公司都可能导致集团层面的财务报表产生重大错报,并且N公司管理层不配合、协助注册会计师的工作,致使注册会计师审计范围受到限制,所以应当出具无法表示意见。

处理:在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷作出详细说明。

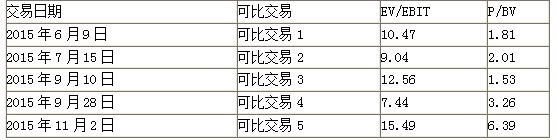

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

如下:

要求:

请分别回答下列互不相关的问题:

当前利息=负债*利率=1000*5%=50(万元)

息税前利润=税前利润+利息=125+50=175(万元)

息税前利润=销售收入*(1-变动成本率)-固定成本

175=1000*(1-变动成本率)-125

变动成本率=70%

需要增加资金=200 万元

增发股份=需要增加资金股价=200/10=20(万股)

设每股盈余无差别点为 S:

(S*30%-125-50-200*6.5%)*(1-20%)200=(S*30%-125-50)*(1-20%)200+20

解方程:S=1060(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2021-06-26

- 2019-07-10

- 2021-06-12

- 2021-09-25

- 2020-02-14

- 2020-02-14

- 2019-07-07

- 2021-10-14

- 2020-04-08

- 2021-06-17

- 2021-06-26

- 2020-03-12

- 2021-09-03

- 2020-04-11

- 2019-07-07

- 2020-04-09

- 2021-07-31

- 2021-10-10

- 2021-09-01

- 2019-07-07

- 2020-04-07

- 2019-07-07

- 2021-07-02

- 2019-07-07

- 2021-09-08

- 2021-09-01

- 2021-09-05

- 2020-03-17

- 2020-02-14