2019年四川省高级会计师考试大纲(二)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

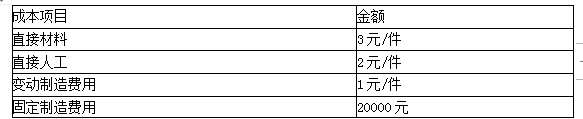

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

答案:

解析:

(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

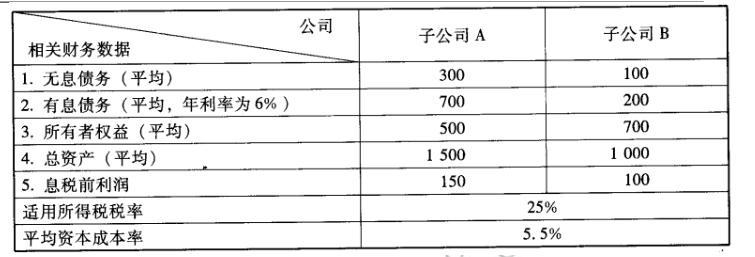

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

简要说明采用经济增加值指标进行业绩评价的优点和不足。

答案:

解析:

(1)采用经济增加值指标进行业绩评价的优点:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。经营部经理认为,在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

要求:根据资料,经营部经理的观点是否存在不当之处;对存在不当之处的,说明理由。

要求:根据资料,经营部经理的观点是否存在不当之处;对存在不当之处的,说明理由。

答案:

解析:

经营部经理的观点存在不当之处。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

甲公司为一家在上海证券交易所挂牌交易的上市公司,20×8年甲公司有关金融工具业务的相关资料如下:

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

答案:

解析:

(1)甲公司对事项(1)的会计处理不正确。

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-03-09

- 2021-09-17

- 2019-07-06

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2019-07-07

- 2021-02-03

- 2019-07-07