天津市高级会计师考试大纲(一)

发布时间:2019-07-06

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A公司是一家从事家具制造的企业。通过市场调查发现,一种新型茶几无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为750元/件,而变动成本为350元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本600000元,且公司要求其预期新增营业利润至少为480000元。假设产销平衡。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

答案:

解析:

(1)保利产量Q=(600000+480000)/(750-350)=2700(件)

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

2640/30=88批,88×2000=176000元,总批次成本降低

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

2640/30=88批,88×2000=176000元,总批次成本降低

某国际快餐连锁公司宣布在印度开设连锁店,经过对宏观环境的分析,该公司决定在该地区只出售猪肉汉堡、鸡肉汉堡和鱼肉汉堡,不出售牛肉汉堡。

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑?

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑?

答案:

解析:

宏观环境分析中关键因素包括:政治环境因素、经济环境因素、社会环境因素、技术环境因素、生态环境因素和法律环境因素。

该公司的决定是基于对社会和文化因素的考虑。

该公司的决定是基于对社会和文化因素的考虑。

某上市公司对公司内部组织架构进行调整,为更加适应公司发展的需要,于2017年10月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2018年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

要求:根据上述资料,指出甲公司2018年总部各部门预算应采用的预算编制方法,并简要说明理由。

要求:根据上述资料,指出甲公司2018年总部各部门预算应采用的预算编制方法,并简要说明理由。

答案:

解析:

甲公司2018年总部各部门预算应采用零基预算法。

理由:2018年的预算费用项目及金额与往年不具有可比性。

理由:2018年的预算费用项目及金额与往年不具有可比性。

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

答案:

解析:

1.净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

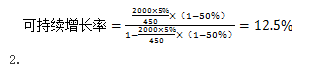

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2021-11-03

- 2019-07-07

- 2021-07-01

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2021-09-17

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2021-06-27

- 2019-07-07