广东省高级会计师考试合格标准是多少?成绩合格后如何领取证书呢?

发布时间:2020-01-16

你知道高级会计师考试合格标准是多少吗?你达标了吗?成绩合格后就能领证书了吗?我们一起去看看成绩合格后还需要怎么做呢?

高级会计师实行考评结合,考试通过后,在规定时间内参加高级会计师评审,评审通过后,才能拿到证书!

高级会计师考试合格标准是多少?

根据以往经验来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。

国家合格标准线60分,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,在全国会计考办确定的使用标准范围内,确定当年评审有效的使用标准,并报全国会计考办备案。

成绩合格后就能领证书了吗?

高级会计师实行考评结合,考试通过后,在规定时间内参加高级会计师评审,评审通过后,才能拿到证书!参加高级资格考试并达到国家合格标准的人员,在网上下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

评审过程

在考生通过高会考试后即获得了高会评审资格,考生在高会成绩有效期内准备好高会所需资料、通过职称英语与职称计算机考试以及发表论文,然后将评审资料按照级别报送到省人力资源和财政厅指定的经办部门,在初审合格后按规定时间和地点进行论文答辩,答辩过后是相关资料公示,公示期间无异议即可获得高级会计职称。

评审需准备资料

考生需要准备的评审资料有职称英语(B级)、职称计算机(2-4个模块)、评审论文(1-4篇)工作相关业绩,以上都为大体的准备资料,具体事项还需按照当地评审规则准备。需要提醒大家一点的是评审论文一定要提前准备,论文需要在有刊号的杂志上进行发表,从准备到撰写再到发表需要耗费考生很多的时间,大家要做到心中有数。

评审注意事项

1.规划时间:高级会计师考试成绩有效期大多数为三年,也就是说考生有三年的准备时间,看起来时间充裕,但是需要考生做的事情也真不少,仅是一篇论文就需要考生用至少2个月的时间准备,还有业绩、职称英语与计算机的考试,这些都比较花费时间,考生要规划好自己的时间。

2.评审论文:部分省市视考生自获得中级会计职称后发表的论文都为有效,但是考生还是要确认当地评审要求后再做打算,各省市要求不一。

3.职称英语与职称计算机考试:现部分省市已经不需要考生通过职称英语与职称计算机考试,建议考生了解当地的评审要求后再做打算,虽然评审不要求通过这两项考试,但是用人单位有可能仍旧对其有所要求,提醒考生们注意。

以上是高级会计师考试合格标准以及如何领取证书,小伙伴记清楚了吗?千万不要因为成绩合格就完了,还要评审哦,而且评审需要在规定时间内完成哦,不要记错时间了。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

目前,绍兴的旅游区整体规模偏小,年接待游客超过百万的景点只有一个。从旅游资源档次结构看,全市现有旅游资源基本属于大众旅游消费范畴,高中档次的休闲旅游资源严重不足。绍兴市地处长江三角洲南翼,临近杭州、上海、宁波、苏州等旅游强市,这些城市旅游发展速度快,旅游资源丰富,夏季宁波的海洋资源、冬季苏州的园林资源等,都对绍兴市的休闲旅游形成强大的竞争压力。

绍兴目前拥有大大小小旅行社上百家,为了争夺客源,价格竞争激烈。A公司就是其中的一家地方性旅游公司,主营业务就是绍兴本地游,是当地市场经营时间最长的公司之一,拥有较高的知名度。过去几年间,公司积极进行业务结构调整,逐步确立了以景区业务为核心构筑全旅游产业链的战略发展思路,取得了丰硕的成果。随着公司规模的扩张,公司内部开始出现效率降低、服务质量下降的趋势,客户投诉率有所上升。

要求:结合SWOT模型,指出A公司的优势、劣势、机会和威胁。

劣势:随着公司规模扩张,公司内部开始出现效率降低、服务质量下降的趋势,客户投诉率有所上升。

机会:绍兴市素有“东方威尼斯”的美誉,地处长三角的南翼,是国务院公布的首批国家历史文化名城之一,区位条件独特,经济基础坚实,有着良好的社会文化环境和丰富的自然与人文旅游资源。

威胁:绍兴的旅游区整体规模偏小,年接待游客超过百万的景点只有一个;旅游资源档次结构不合理,旅游资源基本属于大众旅游消费范畴,高中档次的休闲旅游资源严重不足;面临周边旅游城市的竞争压力;绍兴本身旅行社数量众多,竞争激烈。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

项目相关的现金流量。

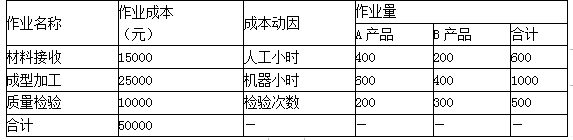

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-02-22

- 2020-01-15

- 2020-01-16

- 2020-01-03

- 2020-02-12

- 2020-01-15

- 2020-01-15

- 2020-02-28

- 2020-01-15

- 2021-05-21

- 2019-12-26

- 2020-01-15

- 2021-05-30

- 2020-02-22

- 2020-03-09

- 2020-01-16

- 2020-06-11

- 2020-02-28

- 2020-03-28

- 2020-01-15