2020年江西省高级会计师考试时间是如何安排的?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,虽然2020年高级会计师考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的考试时间,你知道了?我们一起前去看看吧。

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知,要求各部门按照《2020年度专业技术人员职业资格考试工作计划》组织实施考试工作。

2020年度专业技术人员职业资格考试工作计划

由于2020年高级会计师考试资讯还未发布,所以参考2019年高级会计师考试资讯的内容:

高级会计师考试时间

根据人社部通知,2020年中高级会计职称考试时间为9月5日-7日,预计高级会计师考试时间为9月6日(星期日)。

高会具体考试时间可参考2019年:

|

考试时间 |

高级资格 |

考试科目 |

|

9月8日(星期日) |

8:30-12:00 |

高级会计实务 |

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,希望各位备考的考生认真备考!提前安排好行程,别错过了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

据此,甲公司所作的部分会计处理如下:

在2017年度合并财务报表中,将处置价款与处置投资对应的享有D公司自购买日开始持续计算的净资产账在价值份额的差额确认为资本公积。

假定不考虑相关税费等其他因素。

要求:

根据资料,判断甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

正确的会计处理:因甲公司处置D公司的交易属于“一揽子”交易,处置价款与处置投资对应的享有D公司自购买日开始持续计算的净资产份额的差额,在合并财务报表中应确认为其他综合收益,在丧失控制权时一并转入丧失控制权当期的损益。

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

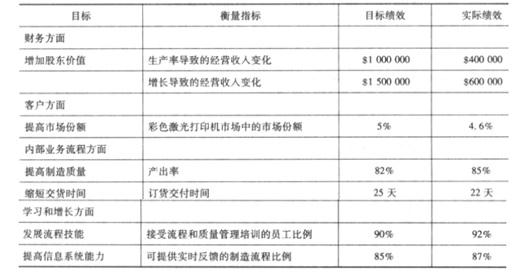

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

总经理王某提出,收购W国的海维信息技术有限责任公司(以下简称“海维公司”),利用海维公司的地区优势以及已经聚集的客户群体,一举将甲公司机器人推向W国各地,甲公司与海维公司恰谈收购事宜时,海维公司提出收购100%股权的收购对价为5亿元人民币(以下均为人民币单位)。甲公司聘请专业调研机构对海维公司进行价值评估,经过机构调查,拟以市盈率为乘数,运用可比企业分析法计算海维公司股权价值,相关可比公司2018年末的数据如下表所示:

海维公司2018年末的净利润为1.2亿元,海维公司收购基准日为2018年12月31日,假定不考虑其他因素。

要求:

1.采用可比企业分析法中的市盈率法,计算海维公司的股权价值,并判断按照海维公司提出的收购对价收购该公司,是否可行。

2.指出境外直接投资的主要方式除并购外,还有哪几种。

3.简述境外直接投资的动机。

海维公司2018年末股权价值=3.69×1.2=4.43(亿元)

由于海维公司的股权价值4.43亿元小于海维公司提出的100%股权的收购对价5亿元,所以按照海维公司提出的收购对价收购该公司不可行。

2.境外直接投资的主要方式除并购外,还有合资经营、合作经营、独资经营和新设企业。

3.境外直接投资的动机:

①获取原材料。

②降低成本。

③分散和降低经营风险。

④发挥自身优势,提高竞争力。

⑤获取先进技术和管理经验。

⑥实现规模经济。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-17

- 2020-01-16

- 2020-06-22

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-15

- 2020-02-17

- 2019-07-11

- 2020-01-16

- 2020-01-15

- 2020-02-29

- 2020-01-05

- 2020-01-16

- 2020-01-16

- 2019-12-06

- 2020-04-08

- 2020-01-16

- 2020-02-09

- 2020-01-15

- 2020-02-20

- 2020-01-16

- 2020-02-15

- 2020-01-15

- 2020-03-28

- 2020-02-29

- 2020-02-28

- 2019-07-10

- 2020-01-15

- 2020-07-29