2019年高级会计师考试须知

发布时间:2019-07-11

2019年高级会计师考试时间公布了吗?考试时长多少?考试题型是什么?

2019年高级会计职称考试时间为9月8日8:30-12:00。

高级会计师考试科目为《高级会计实务》,高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计实务考试总分值100分,1-7题必做,8/9选做1题。财务部分60/70分,会计部分60/50分。“企业内部控制”、“企业并购”、“金融工具”、“行政事业单位会计”几章必出一道案例分析题,其他各章一般结合出题。

虽然高会考试中常常出现跨章节题目,但是请各位考生不要担心,这些跨章节题目往往针对不同的案例资料,综合性并不强,只要掌握了基本原理,就会逐一攻破。

虽然高会是开卷考试,可以翻书,但是考试只有210分钟,时间非常紧张,题量也较大,所以熟悉教材非常关键,这就要求考生备考时多看教材,教材是考试之本。

高级会计师已全面实行机考,考生一定要在考前熟悉机考环境,熟悉机考系统中的各种操作。因为考题均是案例分析题需要考生提高打字速度,所以对于打字速度慢的考生需要在平时练习打字速度。另外机考系统有复制功能,答题过程中引用案例资料时,可以直接复制,节省打字时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

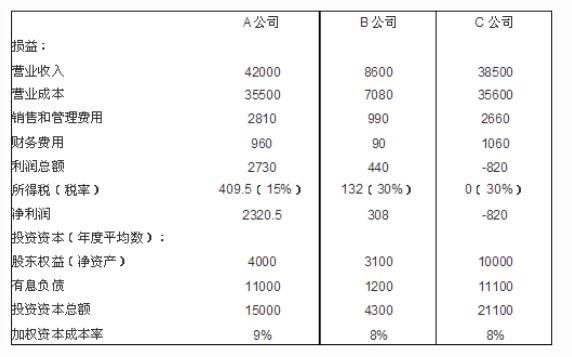

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第 10 页表中相应栏目。

答案:

解析:

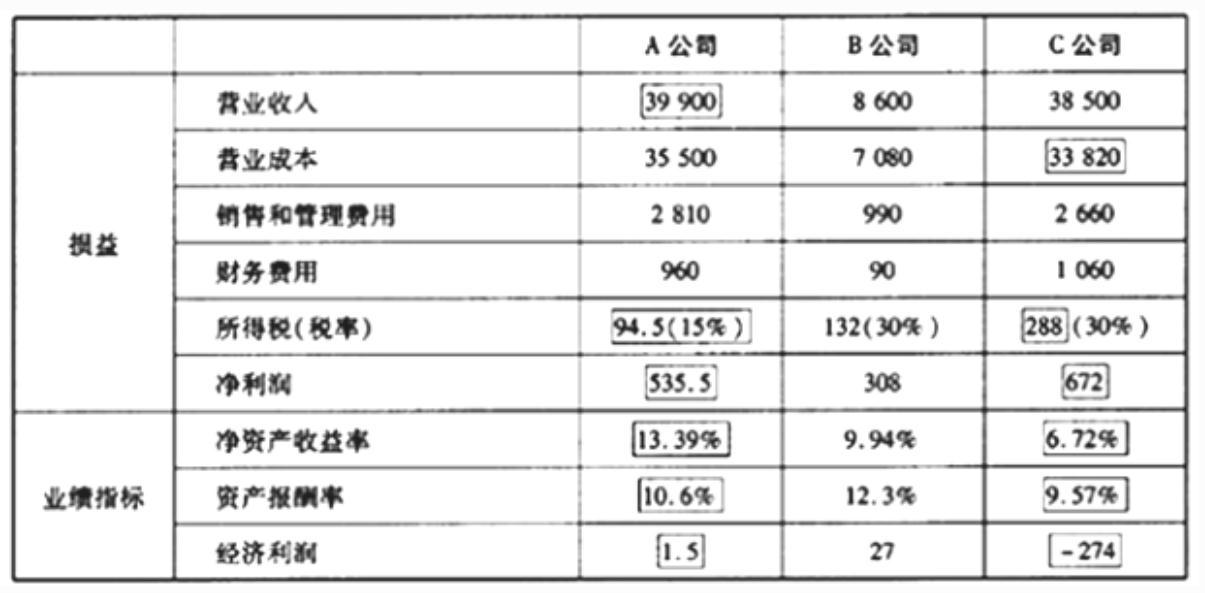

1. 按照市场价格定价标准,重新计算 A 和 C 两家公司的损益数据及业绩指标,填列如下:

甲集团公司下设B事业部生产B产品,该产品直接对外销售。公司2016年年初下达本事业部的年度目标利润10000万元。本事业部本年度生产经营计划:生产并销售B产品60000台,全年平均销售价格2万元/台,单位变动成本1万元。1至6月份,本事业部实际生产并销售B产品30000台,平均销售价格2万元/台,单位变动成本为1万元。由于市场竞争加剧,预计下半年B产品平均销售价格将降为1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年B产品单位变动成本控制目标。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

答案:

解析:

B产品2016年固定成本控制目标(F)

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

2018年1月,Z股份有限公司发布公告指出,2017年仍将大幅度亏损,或被实施退市风险警示。据透露,Z公司很可能再度巨亏百亿元。Z公司2016年已经亏损104.5亿元,根据上海证券交易所的规则,上市公司最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值的,将对该公司股票实施退市风险警示。这意味着,Z公司将正式成为A股最大的ST公司。

Z公司踏上股价暴跌以及即将戴上ST帽子之路,固然有整个行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。近几年来,全球航运业持续低迷,寒冬仍未过去,A股市场中的航运股像长航凤凰、宁波海运、中海海盛等纷纷预亏,说明亏损的并非Z公司一家,这些上市公司都面临着行业性的难题。但为什么Z公司亏损得最严重呢?这与Z公司过于激进的扩张战略有关。

早在2008年下半年次货危机爆发之际,Z公司的管理者却被一度繁荣的航运市场以及亮丽的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在自营船队、租入船队以及FFA(远期运费合约)三块业务上均大举做多,最终导致其一蹶不振。而为了支撑航运市场的运营,Z公司董事长还提出“资金541需求结构”,即50%的发展资金来源于不还本、不付息的资本市场,40%来自于银行货款,10%来自于企业的利润积累。在这样的结构下,Z公司的资本运营融入全球。

目前已控股、参股6家上市公司,其中三家在香港地区,一家新加坡。更令人惊讶的是,即便在维持巨亏之下,Z公司仍然在筹谋海外扩张计划,目前仍在商谈中,收购程序时间比较长。据希腊媒体报道,此项收购Z公司预计投资金约为10亿欧元。

假定不考虑其他因素。

要求:

1.根据上述资料,指出公司总体战略的类型。

2.根据上述资料,指出从资本筹措与使用特征的角度公司财务战略类型,从财务视角说明公司巨亏的原因。

Z公司踏上股价暴跌以及即将戴上ST帽子之路,固然有整个行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。近几年来,全球航运业持续低迷,寒冬仍未过去,A股市场中的航运股像长航凤凰、宁波海运、中海海盛等纷纷预亏,说明亏损的并非Z公司一家,这些上市公司都面临着行业性的难题。但为什么Z公司亏损得最严重呢?这与Z公司过于激进的扩张战略有关。

早在2008年下半年次货危机爆发之际,Z公司的管理者却被一度繁荣的航运市场以及亮丽的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在自营船队、租入船队以及FFA(远期运费合约)三块业务上均大举做多,最终导致其一蹶不振。而为了支撑航运市场的运营,Z公司董事长还提出“资金541需求结构”,即50%的发展资金来源于不还本、不付息的资本市场,40%来自于银行货款,10%来自于企业的利润积累。在这样的结构下,Z公司的资本运营融入全球。

目前已控股、参股6家上市公司,其中三家在香港地区,一家新加坡。更令人惊讶的是,即便在维持巨亏之下,Z公司仍然在筹谋海外扩张计划,目前仍在商谈中,收购程序时间比较长。据希腊媒体报道,此项收购Z公司预计投资金约为10亿欧元。

假定不考虑其他因素。

要求:

1.根据上述资料,指出公司总体战略的类型。

2.根据上述资料,指出从资本筹措与使用特征的角度公司财务战略类型,从财务视角说明公司巨亏的原因。

答案:

解析:

1.Z公司采用了成长型公司战略

2.公司采用扩张型财务战略。

巨亏原因:Z公司之所以成为“A股巨亏王”,与其在经济衰退阶段未正确选择财务战略密切相关。在整个行业低迷的情况下,Z公司本应该选择防御型财务战略,但是它却在融资方面采用了较多外部融资“资金541需求结构”,在投资方面进行了激进的海外扩张投资。

Z公司案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

2.公司采用扩张型财务战略。

巨亏原因:Z公司之所以成为“A股巨亏王”,与其在经济衰退阶段未正确选择财务战略密切相关。在整个行业低迷的情况下,Z公司本应该选择防御型财务战略,但是它却在融资方面采用了较多外部融资“资金541需求结构”,在投资方面进行了激进的海外扩张投资。

Z公司案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-06-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-09-09

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-29

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-02-20

- 2020-01-16

- 2020-02-14

- 2020-01-16

- 2019-07-06

- 2020-01-15

- 2021-01-21

- 2020-06-25

- 2021-07-03