甘肃省2020年高级会计师报考需要去现场审核吗?

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

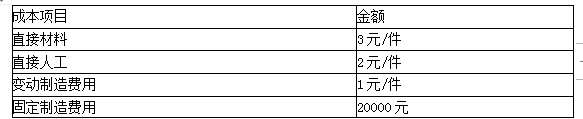

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

要求:上述中事项财务处李某的建议是否正确;如不正确,说明理由。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

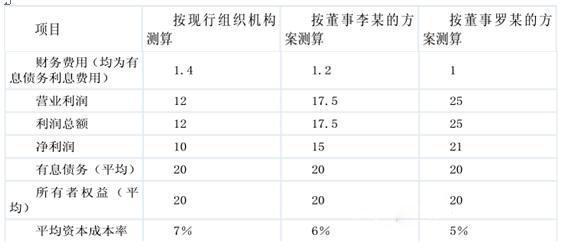

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

要求:根据《企业内部控制审计指引》,判断以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

不当之处:董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-03-08

- 2020-01-16

- 2020-02-14

- 2020-04-12

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-02-26

- 2020-01-15

- 2020-01-15

- 2020-01-09

- 2021-05-14

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-06-23

- 2020-01-15

- 2019-07-11

- 2020-01-15

- 2020-02-09

- 2020-01-15

- 2021-05-21

- 2020-01-15

- 2020-01-16

- 2020-06-17

- 2020-06-23

- 2020-10-09