贵州省2020年高级会计师几月份考试?

发布时间:2020-01-15

高级会计师报名人数逐年增长,2020年高级会计师备考正在进行中,虽然关于2020年的考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的时间为9月5日-7日,具体内容我们一起来看看吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,51题库考试学习网提醒广大考生:别记错了时间了哦!希望各位备考的考生认真备考!顺利通过此次考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

资料一:

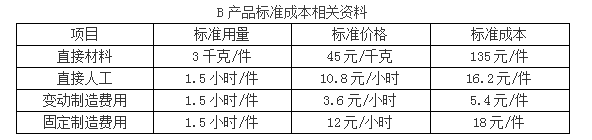

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

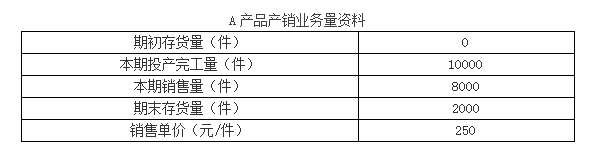

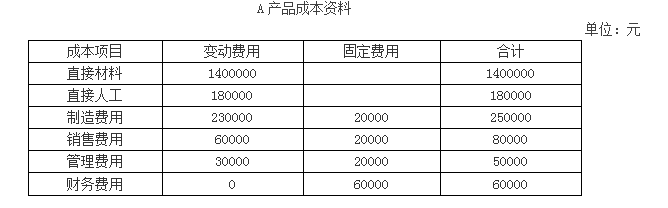

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-30

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-22

- 2020-01-16

- 2020-02-19

- 2020-06-17

- 2020-01-29

- 2020-01-28

- 2020-01-16

- 2019-12-27

- 2019-07-11

- 2020-02-28

- 2020-01-16

- 2019-12-06

- 2020-01-15

- 2020-01-16

- 2020-06-23

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-13

- 2020-05-27

- 2020-02-29

- 2020-07-29

- 2020-01-16