青海省高级会计师考试已过,评审有规定在几年内考过吗?

发布时间:2020-01-16

高级会计师考试目前是考试和评审结合的方式,通过《高级会计实务》考试,参加评审并通过评审就可以获得高级会计师资格证书,理论上是这样,但是实际是高级会计师评审一年只有一次,错过了你就只有等下一次,而且高级会计师考试成绩在全国范围内3年有限,有些省市是考试成绩达到省线标准的高级会计师成绩1年内有效。什么意思呢?

高级会计师考试成绩在3年内有效,是指考试成绩达到合格标准的要在3年内通过评审,如若超过3年评审未通过,那您的成绩作废需要重新参加考试。

1、 达到全国线合格标准的成绩有3年有效期

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

2、达到省线合格标准的考试成绩有1年有效期

第一种情况:超过省线的考试成绩有效期为1年,例如:

吉林当年评审有效的使用标准分数为55分,成绩有效期为1年。

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二张情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

上面是关于高级会计师评审需要在考试成绩有效期内通过,希望各位备考的考试抓紧时间,提前准备在有效期内完成评审,早日拿到高级会计师资格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

战略的类型选择,其中,基于资本结构优化的战略选择,应该主要考虑什么?

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

要求:要实现最低750万元的净利润,计算该企业单位变动成本最高应该是多少元。

230×(15-单位变动成本)-150=1000

解得:单位变动成本=10(元)。

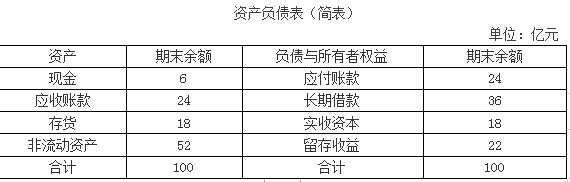

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2018年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-05-29

- 2020-01-16

- 2020-02-29

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-06-22

- 2020-02-29

- 2019-12-29

- 2021-05-29

- 2020-02-28

- 2020-01-16

- 2021-05-30

- 2020-05-27

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-15

- 2021-10-15

- 2021-05-15

- 2020-04-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16