云南省2020年高级会计师几月份考试?

发布时间:2020-01-15

高级会计师报名人数逐年增长,2020年高级会计师备考正在进行中,虽然关于2020年的考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的时间为9月5日-7日,具体内容我们一起来看看吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,51题库考试学习网提醒广大考生:别记错了时间了哦!希望各位备考的考生认真备考!顺利通过此次考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

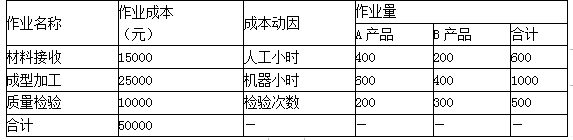

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

每股股票配股权价值=(4.83-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×(1+2/10)×4.833=579.96(万元)

配股投资额=100×2/10×4=80(万元)

配股后的财富水平=579.96-80=499.96(万元)

配股后甲股东财富水平没有变化(忽略尾差)。

(2)实际配售股数=1000×(1-20%)×2/10=160(万股)

配股除权价格=(1000×5+160×4)/(1000+160)=4.86(元/股)

或:配股除权价格=(5+4×2/10×80%)/(1+2/10×80%)

=4.86(元/股)

每股股票配股权价值=(4.86-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×4.86=486(万元)

配股后甲股东财富水平减少。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-10-09

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-06-12

- 2020-06-17

- 2020-06-10

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-02-29

- 2020-06-11

- 2020-01-16

- 2020-01-16

- 2021-05-21

- 2020-01-16

- 2020-06-13

- 2020-01-16

- 2020-06-18

- 2020-01-16

- 2020-02-28

- 2020-01-16