山西省2020年高级会计师报考需要去现场审核吗?

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

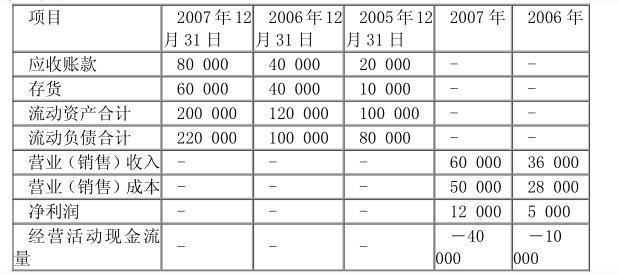

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

(2)N 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元

(1)20×1年8月30日,甲公司宣告购买丁公司持有的乙公司60%的股权。购买合同约定,以20×1年7月31日经评估确定的乙公司净资产价值52000万元为基础,甲公司以每股6元的价格定向发行6000万股本公司股票作为对价,收购乙公司60%的股权。

12月26日,该交易取得证券监管部门核准;12月30日,双方完成资产交接手续;12月31日,甲公司向乙公司董事会派出7名成员,能够控制乙公司的财务和经营决策;该项交易后续不存在实质性障碍。

12月31日,乙公司可辨认净资产以7月31日评估值为基础进行调整后的公允价值为54000万元(有关可辨认资产、负债的公允价值与账面价值相同)。当日,乙公司股本为10000万元,资本公积为20000万元,盈余公积为9400万元、未分配利润为14600万元;甲公司股票收盘价为每股6.3元。

20×2年1月5日,甲公司办理完毕相关股份登记,当日甲公司股票收盘价为每股6.7元,乙公司可辨认净资产公允价值为54000万元;1月7日,完成该交易相关验资程序,当日甲公司股票收盘价为每股6.8元,期间乙公司可辨认净资产公允价值未发生变化。

该项交易中,甲公司为取得有关股权以银行存款支付评估费100万元、法律费300万元,为发行股票支付券商佣金2000万元。

甲公司与乙公司、丁公司在该项交易前不存在关联关系。假定不考虑其他因素。

要求:

1.确定甲公司合并乙公司的购买日,并说明理由。

2.说明甲公司为取得有关股权支付评估费、法律费以及发行股票支付的券商佣金应如何处理。

3.计算该项合并中应确认的商誉。

理由:甲公司能够控制乙公司的财务和经营决策,该项交易后续不存在实质性障碍。

2.甲公司为取得有关股权支付的评估费、法律费应计入当期管理费用,为发行股票支付券商佣金应冲减发行股票的溢价收入【冲减发行股票的资本公积——股本溢价】。

3.商誉=6000×6.3-54000×60%=5400(万元)。

要求:

1.从最佳资本结构出发,选择最佳的筹资方案。

2.分别计算甲、乙方案的加权平均成本。

乙方案加权平均资本成本K=5%×0.6+8%×0.4=6.2%

根据加权资本成本孰低法,选择乙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-06-12

- 2020-01-16

- 2019-07-06

- 2020-06-12

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-06-24

- 2020-01-15

- 2020-01-16

- 2021-08-08

- 2020-01-16

- 2020-06-19

- 2020-03-15

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-24

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-06-17

- 2020-01-16

- 2020-01-16