广东省2020年高会报名:哪些报考人员需要现场资格审查

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生能有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家从事服装生产和销售业务的国有控股主板上市公司。没有涉足过国内销售业务,一直从事国外经营业务。由于受国际金融危机的持续影响,甲公司境外市场销售额和利润额急剧下降,董事会经审慎研究、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售方式由赊销改为现销,并在批准后实施。

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

答案:

解析:

根据上述资料分析该公司采用的是风险规避策略。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

某技术研究所系独立核算的事业单位,尚未实行国库集中支付和收支两条线制度。该研究所承担技术研究、推广、咨询和培训等工作。有关情况如下:

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

根据会计、税收、预算法律制度的有关规定,分析、判断并指出该研究所上述(1)、(2)、(3)情形中的不合法之处,分别简要说明理由。

答案:

解析:

情形(1)不合法之处:

①聘任赵某为总会计师不符合规定。

理由:根据《总会计师条例》的规定,担任总会计师应取得会计师任职资格,主管一个单位或者单位内一个重要方面的财务会计工作的时间不少于 3 年。

②所有会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署不符合规定。

理由:

1)根据《会计法》的规定,单位负责人对本单位会计工作和会计资料的真实性、完整性负责。单位负责人应当在单位财务会计报告上签名并盖章。

2)根据《总会计师条例》的规定,设置总会计师的单位,在单位行政领导成员中,不能再设置与总会计师职责重叠的副职。

③将受到打击报复的财会部原会计孙某安置到后勤部门当物资保管员不符合规定。

理由:根据《会计法》的规定,对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。

情形(2)不合法之处:

研究所将工程结余资金 80 万元转到 A 建筑公司账上,将 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后发生职工医药费时报销不符合规定。

理由:

①根据预算法律制度的规定,单位不得截留、挪用、虚报、冒领工程建设资金。

②根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

情形(3)不合法之处:

①房屋租金收入 90 万元未纳入研究所统一财务核算,并作为年终奖金发给全体职工不符合规定。

理由:根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算,不得违反《会计法》和国家统一的会计制度的规定私设会计账簿登记、核算。

②房屋租金收入 90 万元未申报缴纳任何税费不符合规定。

理由:根据税收法律制度的规定,该研究所出租房屋租金收人应缴纳印花税、营业税、城市维护建设税、教育费附加、城镇土地使用税、房产税、企业所得税。

①聘任赵某为总会计师不符合规定。

理由:根据《总会计师条例》的规定,担任总会计师应取得会计师任职资格,主管一个单位或者单位内一个重要方面的财务会计工作的时间不少于 3 年。

②所有会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署不符合规定。

理由:

1)根据《会计法》的规定,单位负责人对本单位会计工作和会计资料的真实性、完整性负责。单位负责人应当在单位财务会计报告上签名并盖章。

2)根据《总会计师条例》的规定,设置总会计师的单位,在单位行政领导成员中,不能再设置与总会计师职责重叠的副职。

③将受到打击报复的财会部原会计孙某安置到后勤部门当物资保管员不符合规定。

理由:根据《会计法》的规定,对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。

情形(2)不合法之处:

研究所将工程结余资金 80 万元转到 A 建筑公司账上,将 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后发生职工医药费时报销不符合规定。

理由:

①根据预算法律制度的规定,单位不得截留、挪用、虚报、冒领工程建设资金。

②根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

情形(3)不合法之处:

①房屋租金收入 90 万元未纳入研究所统一财务核算,并作为年终奖金发给全体职工不符合规定。

理由:根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算,不得违反《会计法》和国家统一的会计制度的规定私设会计账簿登记、核算。

②房屋租金收入 90 万元未申报缴纳任何税费不符合规定。

理由:根据税收法律制度的规定,该研究所出租房屋租金收人应缴纳印花税、营业税、城市维护建设税、教育费附加、城镇土地使用税、房产税、企业所得税。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

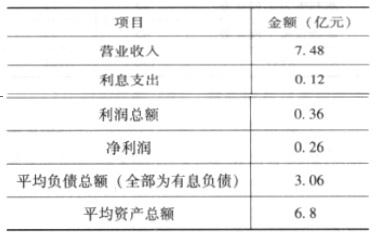

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

计算 M 公司 2011 年的下列财务指标:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

答案:

解析:

①息税前利润=利润总额+利息=0.36+0.12=0.48(亿元)

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-04-17

- 2020-06-12

- 2020-01-16

- 2020-02-27

- 2019-07-11

- 2020-01-16

- 2020-01-16

- 2020-06-23

- 2021-07-28

- 2019-07-06

- 2020-01-16

- 2020-01-15

- 2020-01-04

- 2020-01-15

- 2020-01-15

- 2020-05-27

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-03

- 2020-01-15

- 2020-01-15

- 2021-07-18

- 2020-01-15

- 2020-02-27

- 2020-01-15

- 2020-01-16