你知道2020年上海高级会计职称考试题型吗?

发布时间:2020-06-12

高级会计职称考试已经进入紧张的备考阶段,各位考生准备好迎接挑战了吗?想要参加2020年高会考试的小伙伴们,你知道2020年上海高级会计职称考试题型吗?快来了解一下吧!

2020年上海高级会计师考试形式为:开卷考试。

2020年上海高级会计师的考试时间:2020年9月6日8:30-12:00。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年上海高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

距离高级会计师考试的时间越来越近了,怎样备考你知道吗?51题库考试学习网来告诉你。

一、摆脱死板的记忆

有个词叫“书呆子”这是说有些人记忆就是死记硬背,读死书,死读书,这样的记忆效果必然不好。也许对很多知识都能够倒背如流,但是遇到实际问题的时候却不知道如何运用。因此,记忆要理解记忆,要对知识中包含的概念、逻辑、背景等内容联系起来,使它们变成一条连续的线索,这样即使遗忘也可以推导出来,方便记忆,知识也不会学死。

二、养成回顾的好习惯

记忆本身就会随着时间遗忘,为了巩固记忆,使其变为长时记忆,就要养成时常回顾的好习惯。每隔一段时间回顾一下之前所学的内容,不但会加深记忆,还会对以前学过的内容有新的认识,在整合新旧知识的过程中获得进步。同时记忆要勤动笔,整理笔记就是一个加深记忆的好习惯。如果你还没有记笔记,那么从现在开始就行动起来吧,整理之前的笔记可以帮助我们重拾已经模糊的记忆,纠正首次记忆出现的偏颇,完善我们的知识体系。

以上就是51题库考试学习网今天给大家分享的内容,希望能能帮到大家。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

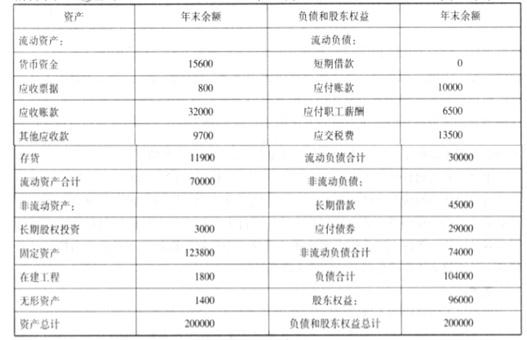

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司于2016年1月召开了由总经理、各职能部门经理等参加的“公司业务发展及融资战略专题会”。部分人员的发言要点如下:

(1)销售部经理:消毒柜的销售在国内市场已经占领绝对优势。在国家的“一带一路”战略下,应积极拓展沿线国家市场。

(2)市场部经理:洗碗机业务处于最差现金流量状态,需要大量投资支持该业务的发展。

(3)财务部经理:为了收回资金,集中资源加强竞争力强产品的投资,将电烤箱业务整体转让。

要求:

1.根据资料(1),指出销售部经理的观点所体现的密集型战略的具体类型,并说明理由。

2.根据资料(2),判断市场部经理的观点是否正确,并说明理由。

3.根据资料(3),指出财务部经理的观点所体现的企业总体战略类型,从资本筹措使用特征的角度,指出应该采用的财务战略类型。

理由:将现有产品(消毒柜)打入新的市场(一带一路沿线国家)。

2.不正确。

理由:洗碗机业务是低增长(销售增长率为9%),强竞争地位(市场份额较高),属于金牛业务,不仅不需要投资,还可以为企业带来大量现金。

3.收缩型战略。

从资本筹措使用特征的角度,应采用的财务战略是防御型。

(注意:配合一体化战略或多元化战略,采用扩张型财务战略;配合市场渗透或市场开发战略采用稳健型财务战略。)

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

②营业成本预算执行率:140/200=70%(0.5 分)

③利润总额预算执行率:30/100=30%(0.5 分)

④存在主要问题是:营业收入和利润总额预算执行率较低,营业成本预算执行率较高。(0.5

分)

评分说明:以上“存在的主要问题”答对任意两点,得满分;否则不得分。

⑤应采取的措施:甲集团公司应进一步增加销售收入,加强成本管理,提高盈利能力。(0.5

分)

评分说明:以上“应采取的措施”,答对任意两点,得满分;否则不得分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-11

- 2020-02-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-06-13

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-01-16

- 2020-02-15

- 2020-06-13

- 2021-09-13

- 2020-01-16

- 2020-02-20

- 2020-03-16

- 2020-06-11

- 2020-01-16

- 2020-02-20

- 2021-05-30

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-01-21

- 2020-01-15

- 2020-06-11