你知道2020年辽宁高级会计职称考试方式吗?

发布时间:2020-06-11

高会备考正在火热进行中,各位考生要努力学习,2020年辽宁高级会计职称考试方式你知道吗?参加2020年高会考试的小伙伴们快来了解一下吧!

辽宁2020高级会计师的考试时间:2020年9月6日8:30—12:00。

2020年辽宁高级会计师考试形式为:开卷考试。

2020年辽宁高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

下面51题库考试学习网给各位备考的小伙伴带来了一些复习技巧:

1、高级会计师考试在本质上并没有很难,考生若想要在最后得出一个满意的答卷,在复习阶段绝不可掉以轻心,应该踏实备考,注重理解及掌握,善于总结归纳。

2、高级会计师考试为无纸化考试,在复习阶段给位考生已定要熟悉考试环境,熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

3、大家还需要注意,讲义是教材的高度提炼,大家要非常熟悉讲义,把讲义带到教材中去,把教材看透。带着教材进考场,答题的时候就不会有生疏感,也会比较顺手。

2020年高级会计师备考已经开始,没有准备小伙伴们的赶快开始吧。根据自身情况,合理规划备考时间,做好详细的复习计划并严格实施,相信经过一段紧张的备考后,大家都可以考出理想的成绩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

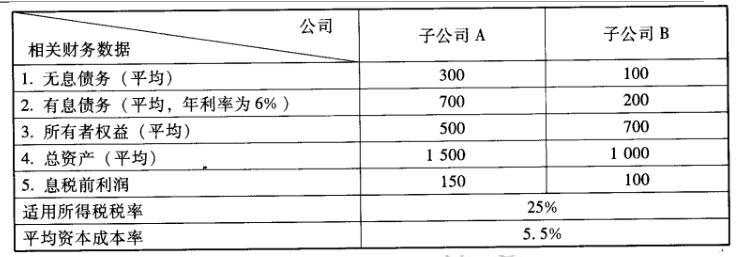

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-06-22

- 2020-01-15

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-05-27

- 2019-07-06

- 2020-01-29

- 2020-01-15

- 2019-12-29

- 2020-01-16

- 2020-01-10

- 2020-01-16

- 2021-09-26

- 2020-01-29

- 2020-06-19

- 2019-07-06

- 2020-01-16

- 2020-06-13

- 2020-02-29

- 2020-01-16

- 2020-01-01

- 2020-07-27

- 2021-06-19

- 2020-06-13