点击查看:2020年陕西高级会计师考试费用及缴费时间!

发布时间:2020-02-28

陕西2020年高级会计师报名时间为3月10日0时至30日18时,未在指定时间内进行缴费的考生,将无法取得报考资格。那么,陕西2020年高会报名缴费时间是什么时候呢?想要报考的小伙伴赶快跟着51题库考试学习网了解一下相关信息吧!

2020年陕西高会报名时间:

2020年3月10日0时至30日18时。

陕西2020年高级会计师报名缴费时间

高级资格考试每人100元,全部实行网上交费,缴费截止时间为2020年3月31日24时。报名交费成功后不予退费。未在指定时间内进行网上交费的考生将无法取得报考资格,责任自负。

陕西2020年高级会计师考试报名入口:

“陕西会计网”(网址:http://kjw.shaanxi.gov.cn/kjw/)。

为方便考生报名,我省初级资格考试开通了手机报名服务。报考人员在完成信息采集后,关注并进入“陕西财政”微信公众号,点击“会计管理”,通过“会计业务掌上办理”菜单下的“会计专业技术资格报名”入口,可在手机上完成报名。

信息采集:

我省高级会计资格考试报名实行网上报名,报名信息全部从陕西省会计人员信息库中调取。所有报考人员应先在“陕西会计网”(网址:http://kjw.shaanxi.gov.cn/kjw/)会计人员信息采集模块注册,完成信息采集后方可报考。

资格审核:

报名系统将从陕西省会计人员信息库中调取报考人员信息,符合报名条件的由系统自动审核通过,无需到现场进行审核确认,不予通过的系统会提示原因。

需要多长时间才能拿下高会证书?

高会证书能否到手取决于高会评审何时参加,高会论文在评审前是否已按要求发表。

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

以上就是51题库考试学习网今天为小伙伴们分享的全部内容,希望对大家能有所帮助。如需了解更多相关信息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团总会计师全权负责套期保值业务。鉴于集团总会计师负责会计核算、财务管理等相关工作,为减少协调工作量、提高工作效率,授权集团总会计师全权负责套期保值的决策及组织实施。

③集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及前台、中台、后台等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

④开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力开展套期值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

⑤套期保值业务要遵循企业会计准则进行处理,要结合公司开展套期保值业务的具体情况,将套期保值业务均作为公允价值套期,并在符合企业会计准则规定条件的基础上,采用相应的公允价值套期保值会计方法进行处理。

(2)按照上述决议,甲集团开展了如下套期保值业务:2012年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。假定不考虑其他因素。要求:

现货市场损失= (4570 -4650) ×l00000=-8000000(元)

期货市场盈利= (4620 -4550) ×100000 =7000000(元)

净值= - 8000000+ 7000000=-1000000(元)

【点评】本题考核套期保值的概念、分类、原则和会计处理,对比以前年度试题,增加了套

期保值效果的分析,但难度不大。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

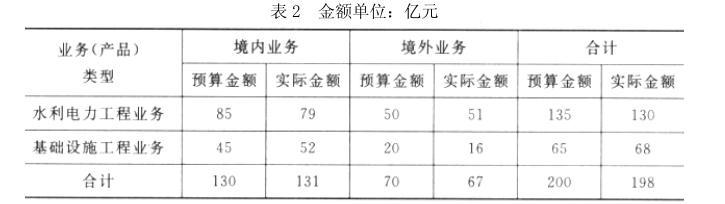

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-11

- 2020-02-28

- 2020-02-08

- 2020-06-17

- 2020-01-16

- 2020-01-16

- 2020-03-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-07-02

- 2020-01-15

- 2020-05-27

- 2020-01-15

- 2020-01-29

- 2020-02-29

- 2020-06-14

- 2020-01-16

- 2020-01-15

- 2020-01-31

- 2020-01-16

- 2020-01-16

- 2020-01-15