高级会计师怎么写评审工作业绩?

发布时间:2021-02-02

21年度高级会计师考试提前了4个月,高级会计师评审越来越看重业绩了,但考生撰写的总是很简单,难以挖掘亮点,无法满足评审要求该怎么办呢?不知道该怎么写的小伙伴们就跟着51题库考试学习网一起来看看吧!

首先我们要知道,高级会计师应具有丰富的财税实务工作经验;能负责核算、管理、内控等工作;能培养财税专业人才,并指导其工作;报高会业绩,其实就是看你有没有组织,协调,沟通能力。

在写工作业绩时,工作内容侧重写财务管理(包括投资、融资管理),财务分析,预算控制,单位财会制度的建立和完善,企业上市筹备,中、高级人才培养等相关工作,突出业绩,用数据说话(注意适度),不要写得太平淡。

1、高会评审工作业绩撰写一般可以从以下方面入手:

(1)体现履行岗位职责处理专业技术问题的能力。

(2)在增收节支、堵塞漏洞,提合理化建议方面成果显著。

(3)承担经济、财务、会计科研课题,获得奖项。

(4)评选财务、会计、审计先进集体代表、先进个人(含会计知识大奖赛)。

(5)讲授会计专业课程。

(6)总结收尾。

2、撰写工作业绩时得注意哪些事项?

(1)适度提炼,但必须要真实。要着重写成绩、写贡献,只要是真人真事,自我赞美几句,无伤大雅,把握一个合适的“度”即可。

(2)实事求是,当仁不让。申报高级会计师的学员应该当仁不让,理直气壮地在总结中如实反映这方面的工作和业绩,说明自己在其中担当的角色是什么,做了哪些具体工作,起了什么作用等等。

(3)突出重点,写出特色。

3、总结:

(1)高会工作业绩必须源于实际工作,要牛,但不能虚报!

(2)平时做人要低调,但报高会业绩时,不能太低调。

(3)要重点突出你在会计准则,税务管理,内部控制,投资融资,合并分立,战略管理方面的业绩!经历的重大财税事件越多,工作业绩越有深度和广度,那您通过评审的概率就越高!

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过21年的高级会计师考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

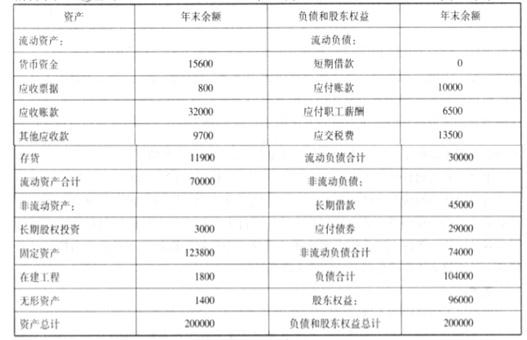

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

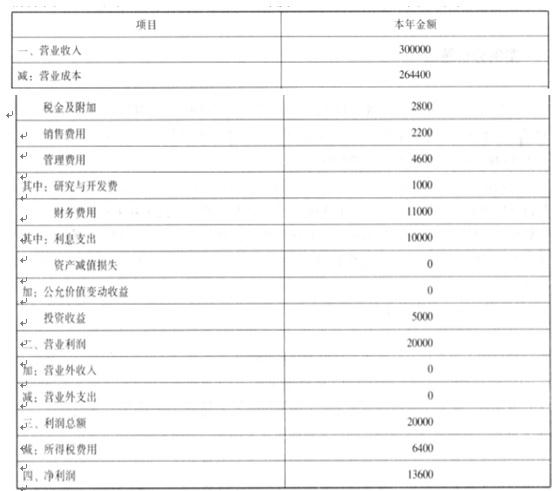

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

公司估计该期权在授予日的公允价值为15元。

(1)第一年年末有2名职员离开乙公司,乙公司估计未来有2名职员离开;

(2)第二年年末又有1名职员离开公司,乙公司将估计未来没有人员离开公司。

假定乙公司20×9年12月31日修改授予日公允价值为18元。

要求:编制有关分录

管理费用=(20-2-2)×15×10×1/3=800万元

借:管理费用 800

贷:资本公积——其他资本公积 800

(2)20×9年12月31日,进行了对职工的有利修改:

管理费用=(20-2-1)×18×10×2/3-800=1 240万元

借:管理费用 1 240

贷:资本公积——其他资本公积 1 240

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2020-04-12

- 2020-01-15

- 2020-01-16

- 2020-03-05

- 2020-01-16

- 2020-06-24

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-03-05

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-03-22

- 2019-07-11

- 2020-02-29

- 2020-01-16

- 2021-05-30

- 2020-04-02

- 2020-06-23

- 2020-01-16

- 2020-01-15

- 2020-06-23

- 2020-01-16

- 2020-06-12