了解一下 2020年陕西高级会计职称考试科目

发布时间:2020-06-12

距离考试时间越来越近了,高会备考已经进入关键时期,51题库考试学习网知道有些小伙伴想了解下2020年陕西高级会计职称考试科目,好提前做准备,现在51题库考试学习网就带有需要的小伙伴一起来了解一下吧!

2020年陕西高级会计师的考试时间:2020年9月6日8:30—12:00。

2020年陕西高级会计师考试科目为《高级会计实务》。高级会计实务考试的题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试科目的相关信息。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、母基金分拆是什么?

母基金分拆是母基金可以在场内分拆成基金A和基金B,然后在场内卖出。这是分级基金的一种操作方法。

2、母基金的收益是什么?

尽管推出母基金的券商都声称自己的产品是有“费用省,收益高”的特点,由于母基金在投资基金中不可能全部投资股票型基金,需要配置一定的货币或者债券型基金,收益肯定没有股票型基金的收益高,尤其是在牛市。专业人士认为,如果你具有专业的眼光,或者身边有可靠的投资专家指点,在市场行情持续看好的情况下,大可不必太过谨慎。基金是长期投资产品,今年的收益率虽然无法和去年相比,但是投资股票型基金的盈利几率从理论上讲还是会高于相对保守的母基金。

以上就是51题库考试学习网给大家带来的全部内容。2020年高级会计师备考已经开始,各位小伙伴们抓紧时间复习起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

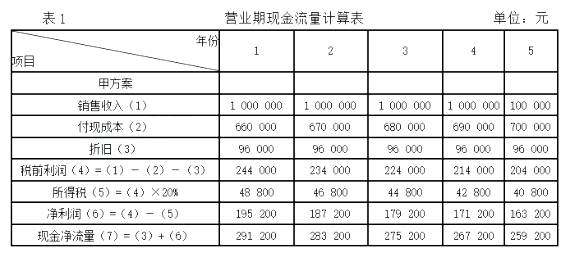

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营效率和财务政策一直保持稳定状态,未来不打算增发新股。2016年末,公司资产总额为8000亿元,负债总额为6000亿元;年度营业收入总额为4000亿元,净利润为160亿元,分配现金股利40亿元。

总经理:公司应开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险;二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

1.根据财务部经理发言资料,计算甲公司2016年净资产收益率、销售净利率和2017年可持续增长率,并从可持续增长角度指出提高公司增长速度的主要驱动因素。

2.根据总经理发言,假设预计销售增长率目标定为12%,结合公司2017年可持续增长率,指出2017年甲公司增长管理将面临的财务问题以及可运用的财务策略。

3.根据上述资料,计算甲公司2017年在不对外融资情况下可实现的最高销售增长率。

销售净利率=160/4000×100%=4%

可持续增长率=8%×(1-40/160)/[1-8%×(1-40/160)]×100%=6.38%

驱动因素:提高销售净利率水平、加速资产周转能力和削减现金股利等。

2.财务问题:资本需求与融资压力【或:资金短缺、融资困难等】。

财务策略:发售新股、增加借款以提高杠杆率、消减股利、剥离无效资产、供货渠道选择、提高产品定价等。

3.甲公司2017年在不对外融资的情况下可实现的最高销售增长率为内部增长率。

总资产报酬率=160/8000×100%=2%

现金股利支付率=40/160×100%=25%

内部增长率=2%×(1-25%)/[1-2%×(1-25%)]=1.52%。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2014 年 5 月 20 日,甲公司通过非同一控制下的企业合并取得 C 公司 80%的有表决权股份,能够对 C 公司实施控制;甲公司对 C 公司长期股权投资的初始投资成本为 1.6 亿元。2016 年 6 月30 日,甲公司因战略转型,以 0.75 亿元价款出售所持有的 C 公司 20%的有表决权股份,并办理完毕股权转让手续;该日,C 公司自 2014 年 5 月 20 日开始持续计算的净资产账面价值为 3 亿元。股权出让后,甲公司仍能对 C 公司实施控制。自 2014 年 5 月 20 日起至本次股权出让前,甲公司一直持有 C 公司 80%的有表决权股份。

据此,甲公司在个别财务报表中,将出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35 亿元确认为资本公积(股本溢价)。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买人套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

正确的会计处理:应以合并日 B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值 7.2 亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35亿元(0.75-1.6/80%*20%=0.75-0.4),应确认为投资收益,计入甲公司当期个别利润表。

资料(4)会计处理不正确。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

资料(5)会计处理正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-13

- 2020-01-15

- 2020-06-19

- 2020-02-20

- 2020-01-15

- 2020-02-28

- 2020-05-29

- 2020-01-15

- 2020-01-10

- 2020-06-19

- 2020-01-15

- 2020-01-16

- 2019-07-11

- 2020-01-15

- 2020-01-16

- 2020-02-29

- 2020-01-15

- 2020-06-17

- 2020-01-15

- 2021-05-21

- 2020-06-19

- 2020-03-11

- 2020-01-15

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-05-28

- 2020-01-15