2020年浙江高级会计师报名入口有哪几个,你知道吗?

发布时间:2020-03-06

浙江2020年高级会计职称报名已经开始开始了!2020年浙江高级会计师报名入口有哪几个?想要参加2020年高会考试的小伙伴们快来跟着51题库考试学习网一起看看吧!

2020年浙江高级会计师报名时间:

浙江省2020年度会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

2020年浙江高级会计师报名入口有哪几个?

渠道1:

浙江2020年高级会计师报名入口已开通:全国会计资格评价网(http://kzp.mof.gov.cn/)。

渠道2:凡要求参加考试的会计人员,请考生在报名前登录“浙江政务服务网”(网址:http://www.zjzwfw.gov.cn),进行个人实名注册,报名期间请登录浙江会计考试报名网(网址:http://kjbm.czt.zj.gov.cn)或浙江会计之家(网址:http://kjzj.czt.zj.gov.cn),按网上报名系统的要求进行报名及交费;

渠道3::考生也可直接通过手机“浙里办”APP—“会计之家”栏目,点击“考试报名”按钮按要求进行报名及缴费。

考生可点击进入“浙里办”APP——点击下方的“办事服务”——点击上方的“服务超市”——页面下拉找到“教育职考”栏目——点击“会计之家”进入。也可直接在“服务超市”的“为你推荐”中查看到“会计之家”。

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

美好时光总是那么短暂,51题库考试学习网今日就分享到此结束了!想要了解更多关于高级会计师考试动态信息,请小伙伴们访问51题库考试学习网高级会计师考试网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

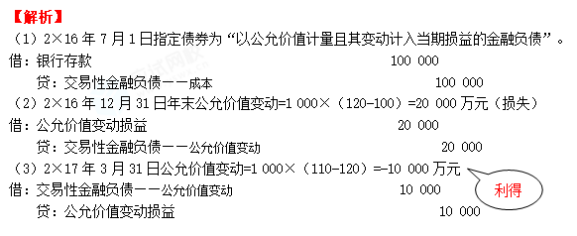

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

甲公司支付的企业合并成本与取得的乙公司净资产账面价值份额之间的差额,应 当冲减甲公司的资本公积。

(2)甲公司并购丙公司产生商誉。

商誉金额=4 -3.5*l00%=0.5(亿元)

(3)甲公司并购丁公司不产生商誉。

甲公司支付的企业合并成本与取得的丁公司可辨认净资产公允价值份额之间的差 额,应当计入合并当期损益(或合并当期营业外收入)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2019-07-06

- 2020-01-03

- 2020-03-09

- 2020-01-15

- 2020-04-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-14

- 2020-02-08

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-15

- 2020-02-14

- 2021-05-30

- 2020-01-15

- 2020-01-15

- 2020-02-28

- 2020-02-07

- 2020-01-15

- 2020-10-10

- 2020-04-05

- 2020-06-10