22年山东省高级会计资格考试延期举行

发布时间:2022-04-21

山东的考生请注意!受疫情影响,原定于2022年5月举行的高级会计资格考试将延期举行,具体考试时间和安排另行通知,具体公告看下文。准备参加今年高级会计资格考试的山东考生们,一定要利用这段时间做好复习工作哦!

山东省财政厅关于2022年度会计高级资格考试延期举行的公告

根据财政部通知,我省2022年度会计专业技术高级资格考试延期举行,具体考试日期和工作安排另行通知。后续有关考试事宜,请关注山东省财政厅官网-山东会计管理和山东会计信息网通知公告。

山东省财政厅

2022年4月22日

原文链接:http://czt.shandong.gov.cn/art/2022/4/22/art_17085_10301789.html

以上就是51题库考试学习网为大家分享的22年山东地区高级会计资格考试延期举行的公告的全部内容,参加22年山东省高级会计资格考试的考生们一定要格外注意!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家上市的国有大型集团企业,其所涉及的业务涉及国家“去产能”的相关业务。甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2017年度风险管理与内部控制工作服务“三去一降一补”计划书》。该计划建议书内容摘要如下:假定不考虑其他因素。

(1)由于在“三去”任务中,本企业比较突出的是“去杠杆”。为优化筹资结构,合理降低杠杆,公司采取以下措施:①对筹资方案进行严格审批,重点关注筹资用途的可行性和相应的偿债能力。重大筹资方案,应当按照规定的权限和程序实行集体决策或者联签制度。筹资方案需经有关部门批准的,以及筹资方案发生重大变更的,应当由总经理快速批准,以免耽误进度。

②根据批准的筹资方案,严格按照规定权限和程序筹集资金。银行借款或发行债券重点关注信用风险、筹资成本、偿还能力以及流动性风险等,发行股票应当重点关注发行风险、市场风险、政策风险以及公司控制权风险等。

(2)为控制公司的运营成本、外包成本、提高销售净利率,建议采用下列控制措施“降成本”:①建立采购定价制度,采取协议采购方式确定采购价格;②综合考虑内外部因素,合理确定外包价格,严格控制外包成本,切实做到符合成本效益原则,在遵循成本效益的原则下可将企业的所有业务外包出去。

(3)针对公司发展战略因主观原因频繁变动、企业研发项目失败概率大、资源浪费、研发成本过高,建议采用下列控制措施“补短板”:①在董事会下设立战略委员会,或指定相关机构负责发展战略规划管理工作,履行相应职责。企业发展战略委员会对发展目标和战略规划进行可行性研究和科学论证,形成发展战略建议方案。董事会应当严格审议战略委员会提交的发展战略方案。发展战略方案经董事会批准后实施。

②根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。

要求:

1.根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(1)中事项①和②是否存在不当之处,并逐项说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(2)中事项①和②项是否存在不当之处,并逐项说明理由。

3.根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(3)中事项①和②是否存在不当之处,并说明董事会应当严格审议战略委员会提交的发展战略方案时重点关注的事项。

(1)由于在“三去”任务中,本企业比较突出的是“去杠杆”。为优化筹资结构,合理降低杠杆,公司采取以下措施:①对筹资方案进行严格审批,重点关注筹资用途的可行性和相应的偿债能力。重大筹资方案,应当按照规定的权限和程序实行集体决策或者联签制度。筹资方案需经有关部门批准的,以及筹资方案发生重大变更的,应当由总经理快速批准,以免耽误进度。

②根据批准的筹资方案,严格按照规定权限和程序筹集资金。银行借款或发行债券重点关注信用风险、筹资成本、偿还能力以及流动性风险等,发行股票应当重点关注发行风险、市场风险、政策风险以及公司控制权风险等。

(2)为控制公司的运营成本、外包成本、提高销售净利率,建议采用下列控制措施“降成本”:①建立采购定价制度,采取协议采购方式确定采购价格;②综合考虑内外部因素,合理确定外包价格,严格控制外包成本,切实做到符合成本效益原则,在遵循成本效益的原则下可将企业的所有业务外包出去。

(3)针对公司发展战略因主观原因频繁变动、企业研发项目失败概率大、资源浪费、研发成本过高,建议采用下列控制措施“补短板”:①在董事会下设立战略委员会,或指定相关机构负责发展战略规划管理工作,履行相应职责。企业发展战略委员会对发展目标和战略规划进行可行性研究和科学论证,形成发展战略建议方案。董事会应当严格审议战略委员会提交的发展战略方案。发展战略方案经董事会批准后实施。

②根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。

要求:

1.根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(1)中事项①和②是否存在不当之处,并逐项说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(2)中事项①和②项是否存在不当之处,并逐项说明理由。

3.根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(3)中事项①和②是否存在不当之处,并说明董事会应当严格审议战略委员会提交的发展战略方案时重点关注的事项。

答案:

解析:

1.资料(1)中事项①存在的不当之处是“筹资方案需经有关部门批准的,以及筹资方案发生重大变更的,应当由总经理快速批准,以免耽误进度”。

理由:筹资方案需经有关部门批准的,应当履行相应的报批程序。筹资方案发生重大变更的,应当重新进行可行性研究并履行相应的审批程序。

资料(1)中事项②存在的不当之处是“银行借款或发行债券重点关注信用风险、筹资成本、偿还能力以及流动性风险等”。

理由:银行借款或发行债券重点关注利率风险、筹资成本、偿还能力以及流动性风险等。

2.资料(2)中事项①存在的不当之处是“建立采购定价制度,采取协议采购方式确定采购价格”。

理由:企业应当建立采购定价机制,采取协议采购、招标采购、谈判采购、询比价采购等多种方式合理确定采购价格。

资料(2)中事项②存在的不当之处是“在遵循成本效益的原则下可将企业的所有业务外包出去”。

理由:企业应当综合考虑成本效益原则,权衡利弊,避免将核心业务外包。

3.资料(3)中事项①存在的不当之处是“发展战略方案经董事会批准后实施”。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

资料(3)中事项②不存在不当之处。

董事会应当严格审议战略委员会提交的发展战略方案,重点关注其全局性、长期性和可行性。

理由:筹资方案需经有关部门批准的,应当履行相应的报批程序。筹资方案发生重大变更的,应当重新进行可行性研究并履行相应的审批程序。

资料(1)中事项②存在的不当之处是“银行借款或发行债券重点关注信用风险、筹资成本、偿还能力以及流动性风险等”。

理由:银行借款或发行债券重点关注利率风险、筹资成本、偿还能力以及流动性风险等。

2.资料(2)中事项①存在的不当之处是“建立采购定价制度,采取协议采购方式确定采购价格”。

理由:企业应当建立采购定价机制,采取协议采购、招标采购、谈判采购、询比价采购等多种方式合理确定采购价格。

资料(2)中事项②存在的不当之处是“在遵循成本效益的原则下可将企业的所有业务外包出去”。

理由:企业应当综合考虑成本效益原则,权衡利弊,避免将核心业务外包。

3.资料(3)中事项①存在的不当之处是“发展战略方案经董事会批准后实施”。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

资料(3)中事项②不存在不当之处。

董事会应当严格审议战略委员会提交的发展战略方案,重点关注其全局性、长期性和可行性。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

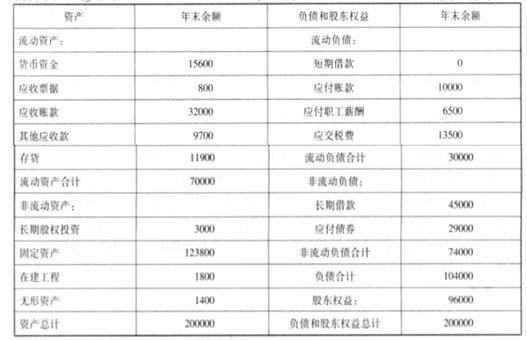

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

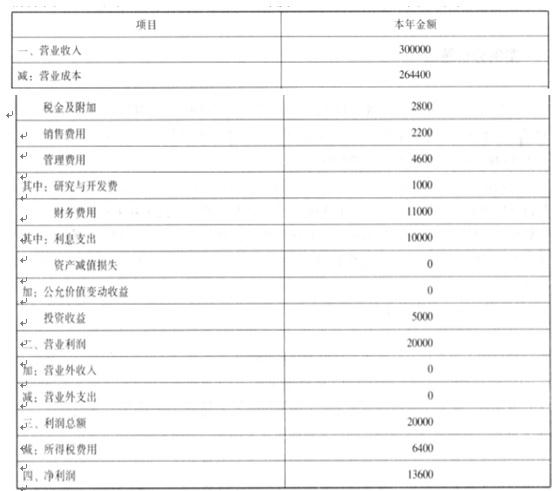

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的企业价值 EV。

答案:

解析:

乙公司的企业价值 EV=股权的市场价值+(付息债务-超额现金)=150000+(74000-5000)=219000(万元)

甲公司是一家从事空调生产、销售的公司,2012年在上海证券交易所上市。为实现企业规模化优势的战略目标,拟收购海外公司乙公司,乙公司是一家拥有专利空调生产技术的生产、销售公司,主要业务集中在M国,享有较高品牌知名度和市场占有率。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

答案:

解析:

1.并购类型:横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

2.自由现金流量=1000+100-300-200=600(万元)

乙公司的整体价值=600×(1+5%)/(13.2%-5%)=7682.93(万元)

乙公司的股权价值=7682.93-1682.93=6000(万元)

3.(1)并购收益=16500-(10000+6000)=500(万元)

并购溢价=6200-6000=200(万元)

并购净收益=500-200-100=200(万元)

(2)甲公司并购乙公司后能够产生200万元的并购净收益,从财务管理角度分析,此项并购交易可行。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

2.自由现金流量=1000+100-300-200=600(万元)

乙公司的整体价值=600×(1+5%)/(13.2%-5%)=7682.93(万元)

乙公司的股权价值=7682.93-1682.93=6000(万元)

3.(1)并购收益=16500-(10000+6000)=500(万元)

并购溢价=6200-6000=200(万元)

并购净收益=500-200-100=200(万元)

(2)甲公司并购乙公司后能够产生200万元的并购净收益,从财务管理角度分析,此项并购交易可行。

甲上市公司(以下简称甲公司)经批准于 2018 年 1 月 1 日以 50000 万元的价格(不考虑相关税费)发行面值总额为 50000 万元的可转换公司债券。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

指出可转换公司债券是否属于复合金融工具,并说明理由。

答案:

解析:

指出可转换公司债券是否属于复合金融工具,并说明理由。

可转换公司债券属于复合金融工具。理由:可转换公司债券既合有负债成分,有含有权益成分。

可转换公司债券属于复合金融工具。理由:可转换公司债券既合有负债成分,有含有权益成分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-25

- 2020-01-16

- 2020-08-12

- 2020-01-16

- 2019-07-10

- 2022-04-21

- 2021-11-08

- 2020-01-16

- 2021-11-19

- 2019-07-31

- 2020-01-16

- 2021-11-27

- 2020-01-16

- 2020-01-03

- 2019-07-10

- 2020-01-16

- 2021-12-10

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-12-15

- 2021-01-13

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2021-11-21

- 2020-01-16

- 2020-01-16

- 2020-01-16