山西省高级会计师有多牛?

发布时间:2020-01-16

财会行业竞争越来越激烈,高端人才极度稀缺,因此报考高级会计师的人数逐年增长,因为于财会人而言,证书是最直接的综合能力证明,如若拥有高级会计师证书,职业发展之路将会更加顺畅。

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

由此可见,考却高级会计师证书拿的不仅仅是证,还有那个不断塑造的更好的自己。所以高级会计师有多牛?拿下高级会计职称证书,让自己的人生更加绚丽多彩。抓紧时间备考,行动起来吧。下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

<1>?、根据上述资料,分析判断2017年甲公司与乙公司对股权激励计划应进行的会计处理。

(2)乙公司作为接受服务的企业,其本身没有结算义务,应作为权益结算的股份支付进行处理。增加管理费用216000元,增加资本公积216000元【(50-2)×1000×9×1/2】。 (5分)

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:在子公司个别财务报表层面上,该固定利率债券可以直接指定为以公允价值计量

且变动计入当期损益的金融资产,以消除或减少会计错配的影响。但是,在丁公司合并财务报表层面上,这项指定因合并抵销而无法适用。遇到这种情况,可以在该固定利率债券初始确认时,由母公司与集团外的公司签订有关利率互换协议。

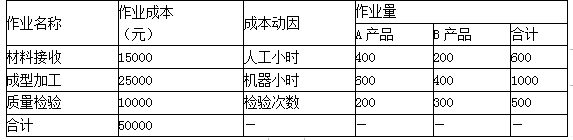

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-15

- 2021-10-14

- 2021-10-24

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2021-10-22

- 2020-01-15

- 2020-01-16

- 2021-10-02

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-22

- 2020-01-16

- 2021-10-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-15