盘点重庆市高级会计师职业发展方向!

发布时间:2020-01-16

近年来,高级会计师考试报考人数逐年增加,报考的条件非常严格,从学历到工作年限再到外语、计算机能力等,都有严格的要求。到底是什么让这么多人报考呢?当然是高级会计师的含金量了。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

以上是关于高级会计师职业发展的内容,希望可以帮到还在纠结要不要报考高级会计师证书的小伙伴。也希望能够正在备考的小伙伴带去动力,更加坚定备考的信心。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

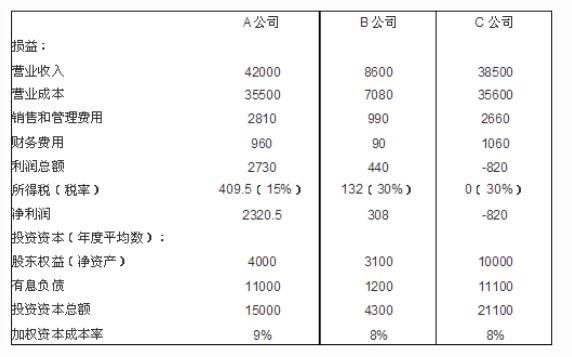

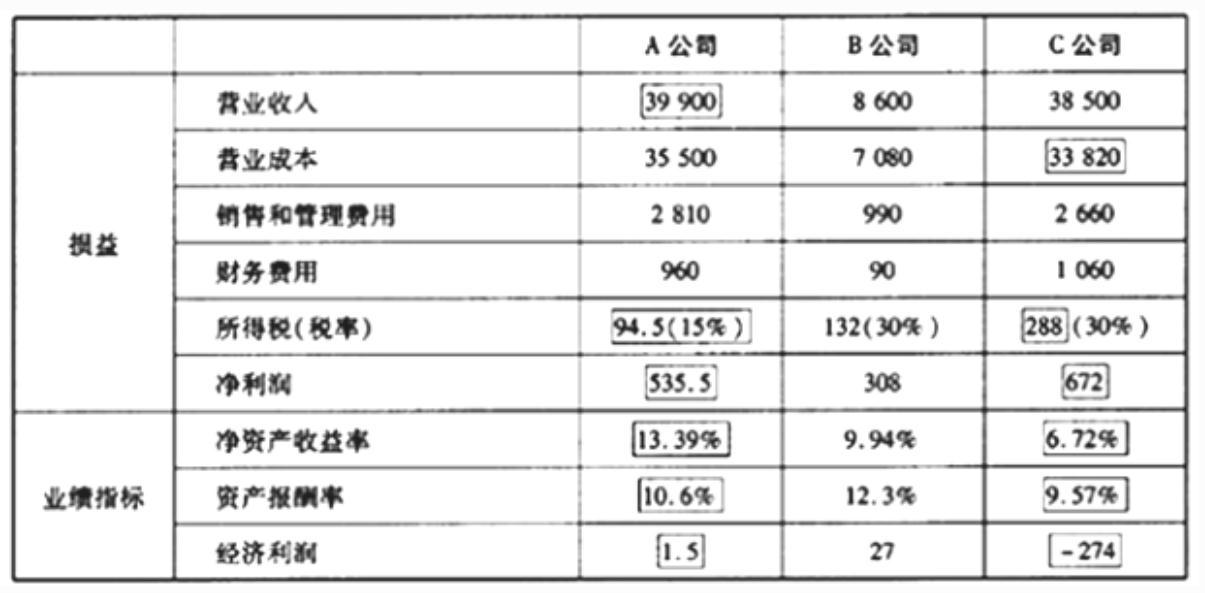

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

<1>?、计算甲公司购买日个别财务报表中该项投资的初始投资成本。

<2>?、计算甲公司购买日合并财务报表中该项投资的合并成本。

<3>?、计算达到企业合并时应确认的商誉。

2. 甲公司合并财务报表中该项投资的合并成本=4000+8000=12000(万元)(3分)

3.合并财务报表中应确认的商誉=12000-18000×60%=1200(万元)(4分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-14

- 2020-07-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-01-13

- 2020-01-16

- 2020-01-15