全国高级会计师含金量这么高,报考还需要理由吗?

发布时间:2020-01-16

随着时代的进步,财会行业竞争越来越激烈,高级会计师人才极度稀缺,考取高级会计师证不仅仅为了证书,还是为了提升自己的价值塑造更好的自己。

随着高级会计师报考人数的不断增长,它在财会行业的含金量不言而喻。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考人员在备考的过程中可以提升专业知识,获得高级会计师证书也会是职业晋升的有效砝码。高级会计师考试考查形式可以帮助考生找到自己职业发展的定位,并为将来职业转型做准备,还能为企业重大项目出谋划策,提高自身的竞争力。这也是当前财会人需要转型发展的方向。

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

由此可见还有什么理由不拿下高级会计师证书呢?加油备考吧,拿下高级会计师证书让自己的人生更加绚丽多彩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。假定不考虑其他因素。

要求:根据国家部门预算管理等相关规定,判断甲单位的做法是否存在不当之处;如存在不当之处,说明理由。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

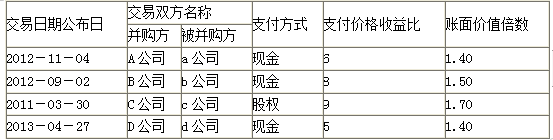

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

该项交易前,甲公司与乙公司及其控股股东不存在关联关系。不考虑其他因素,要求:计算甲公司该项企业合并的合并成本?

借:长期股权投资 9050

贷:股本 1500

资本公积——股本溢价 7500

交易性金融负债 50

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-12-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-06

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-26

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-27

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16