宁夏高级会计师考试通过率低,为什么还要考?

发布时间:2020-01-16

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。高级会计师考试通过率不算太高。为什么高级会计师考试的通过率不高,但报考人数却逐年增多呢?

据官方数据,2019年高级会计师报考人数再创新高,会计资格考试自1992年实施以来,报考人数不断增加,是目前我国报考人数最多,规模最大的专业技术资格考试。全国会计资格考试共分初、中、高三个级别,考试方式已全部实现无纸化。截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格。

高级会计师发展

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明,升职加薪指日可待。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

由此可见,高级会计的含金量如此高,报考人数自然就多,你是否也对高级会计师心动了呢?心动不如行动哦,想要报考的话,赶紧准备起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

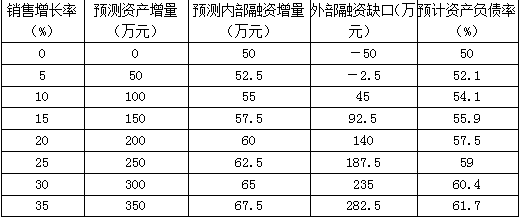

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

司 2010 年合并财务报表中的会计处理方法。

或:借:归属于母公司所有者权益 0.12资本公积 0.18贷:银行存款 0.3 (2 分)

评分说明:以分录表示时,借贷方向、科目名称及金额均正确的,给相应分值。

销售部经理:全面预算应当是财务部门主导,各部门负责人参与,以树立预算理念,建立成本效益意识。

财务部经理:全面预算是将企业的日常经营活动纳入预算管理,将企业组织各项经济活动的事前、事中和事后都纳入预算管理。

总经理:进行全面预算管理是管理会计的重要内容之一,绝对保证了企业目标的实现。为了保证全面预算管理的顺利推行和有效实施,我们需要创造一个良好的环境基础。

假定不考虑其他因素。

<1>?、指出与会人员发言中存在的不当之处,并说明理由。

<2>?、为了保证全面预算管理的顺利推行和有效实施,需要创造怎样的环境基础。

理由:全面预算有序开展的基础环境首先应当体现为全员参与。全面预算的“全员”参与,要求企业内部各部门、各单位、各岗位,上至最高负责人,下至各部门负责人、各岗位员工都必须参与预算编制与实施。(2分)

(2)财务部经理关于“全面预算是将企业的日常经营活动纳入预算管理”的发言存在不当之处。(1分)

理由:全面预算应该涵盖企业的所有经济活动中,预算管理不能仅关注日常经营活动,还应关注投融资活动。(2分)

(3)总经理关于“进行全面预算管理绝对保证了企业目标的实现”的发言存在不当之处。(1分)

理由:全面预算管理为企业目标的实现提供的是合理保证,而不是绝对保证。(1分)

2. 企业实施预算管理的基础环境包括:(1)战略目标;(2)业务计划;(3)组织架构;(4)内部管理制度;(5)信息系统。(2分)

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2021-12-08

- 2020-01-15

- 2021-07-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16