备考内蒙古2020年高级会计师需要注意什么?

发布时间:2020-01-16

2020年高级会计师考试备考在即,很多小伙伴早就开启了备考之路,可光是埋头备考是不行的哦,你还需提前了解高级会计师考试有哪些需要注意的事情?我们一起来看看吧。

一、关注教材变动的知识点

不论什么考试,考试教材变动的地方都可能会是考试的重点,因此备考的小伙伴要重点关注教材变动的地方,理解记忆教材理论知识,并且能够使其运用到案例当中。

2019年高级会计实务教材对政府会计处理一节进行了大幅度的改写,而考题中就出现了一道将近30分的会计处理类的题目,重点考核会计处理中科目的运用,因为高会教材编写的比较简洁,好多答案需要考生翻阅《政府会计准则》才能找到,这让提前准备《政府会计准则》的学员窃喜一阵。

二、控制答题速度

高级会计师考试时间为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,所以要求考生必须熟练掌握各章高频考点。平时备考过程中也要适当控制答题时间,为正式考试打好基础。

三、适应开卷无纸化考试形式

从2018年开始,高级会计师考试实行开卷无纸化考试对于平时习惯纸质答题的考生来说无疑增加了难度。无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,提前模拟考试。2019年高级会计师考试不允许带计算器,所以计算题极少,但是分析性题目比较灵活,有的分析类的题目教材中还找不到答案,这也符合高级会计师的定位,要求考生在掌握理论点的基础上学会运用,并解决实际问题。

四、关注时事热点,新闻动态

第六章企业内部控制的案例分析题一直以来占据15分的局面被打破。根据考生反馈,2019年内控的案例分析题是10分,前面章节的一道10分案例分析题增加到15分,这也预示着机考以来,题目分值不再是稳固不变的。内部控制虽然依然是重点,但是管理会计的趋势,可能会使得其他章节的重要程度提升起来。

五、不要轻易放弃任何考生内容

以前经常有考生问:“老师,我学得比较晚了,对金融工具或者行政事业单位不熟悉,能不能放弃第九章或者第十章?”我们的回答是“不能!”。从近五年考题分布情况可以知道,第九章和第十章非常重要,如果战略性放弃,可能20分就一点分也拿不到了,风险太大。所以建议各位考生备考过程中一定要全面学习。

2019年高级会计师考试考题对金融工具和企业合并两部分的题型进行了调整,金融工具变选做题,企业合并变必答题,这让提前战略性放弃其中一章的学员直说“我太难了!”,但企业合并这一章考核的内容并不难,所以即使是考前放弃学习企业合并的学员也能得到一部分分值,所以在2020年备考的学员一定不要轻易放弃任何一章的学习,此外更要注意新增内容的学习。

以上是关于高级会计师考试备考需要注意的地方,备考的小伙伴们你了解了吗?

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:从密集型战略角度看,指出京川餐饮公司实施的战略具体类型及理由。

理由:京川餐饮公司近期实行了新的经营方式,可以自带菜谱和食材请公司的厨师加工烹饪,还可以在支付一定学习费用后在厨师指导下自己操作。

②市场渗透战略。

理由:在现有市场上,公司的顾客数量和营业收入均增长20%。

(1)当其他电脑制造商都通过海运获取零部件以降低运费时,甲公司却进行供应链创新,以空运方式迅速铺货。

(2)甲公司花费了大量精力和时间打电话,用于寻找那些他们耳闻过的最优秀人员,以及那些他们认为对于甲公司各个职位最适合的人员。

(3)公司每一次新品展示会,甲公司都会使出百般手段,在场地布置灯光、色彩、背景音乐等每一个细节上尽善尽美地为产品营造出科技、创新和时尚的氛围。

(4)重视消费者体验,通过创新这一根本,不断推出简洁、实用、人性化的产品,特别是对市场和产品进行细分,使其拥有不同阶段的用户。

(5)偏执,创新,注重智慧,朝气,富于生命力的企业文化,给予公司不断创新发展的动力。

假定不考虑其他因素。

<1>?、依据企业价值链分析理论,对甲公司的生产经营活动进行分类。

<2>?、价值链分析属于战略成本管理的内容之一,请简述战略成本管理的内涵,以及价值链分析体现了战略成本管理的哪些理念。

①进货作业:活动(1);(1分)

②市场营销:活动(3);(1分)

③售后服务:活动(4);(1分)

④人力资源管理:活动(2);(1分)

⑤企业基础设施:活动(5)。(1分)

2. 战略成本管理,是指基于战略视角,通过生成、应用具有战略相关性的成本管理信息,以服务于企业竞争优势建立的一系列成本控制方法、体系。(2分)

价值链分析是企业从事战略成本管理的逻辑起点,同时体现了战略管理的核心理念,即成本管理不是针对“成本”的管理,而是从战略角度针对企业“业务”的管理;不是针对成本结果的管理,而是针对成本形成过程及成本动因的管理。(3分)

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

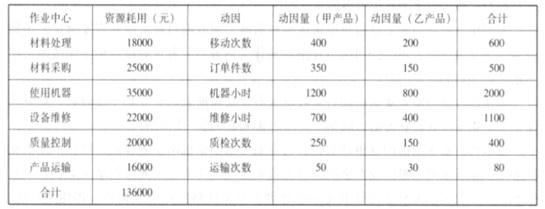

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-02-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15