河南省高级会计师含金量到底多高?2020年还值得考吗?

发布时间:2020-01-16

财会行业竞争日益激烈,高级会计师报考人数逐渐增多,越早成为高级会计师,才能越早的在财会行业占有一席之地。高级会计师是会计职称中的最高级别,考试难度也比初级和中级大,因此考试时需要付出别人更多的努力才行。既然考试难度大,为什么报考人数却逐渐增加,高级会计师证书含金量真的很高吗?我们一起前去了解一下。

证书含金量:

1. 缺少高端人才

会计从业资格证的取消,降低了会计从业者的门槛,但是却导致会计基层工作人员饱和,形成供过于求的状态,而高端人才稀缺。2019年高级会计师报考人数再创新高,比2018年增长了6.7%,因为行业压力,今后会有更多人选择报考高级会计师证。

2.帮助升职加薪

高级会计师证能够帮助职场人快速的升职加薪,这应该是在职者最想要的吧,升职加薪。获得高级会计师证书象征着拥有丰富的会计工作经验,扎实的会计专业基础知识,能为企业管理层提供辅助性决策意见与建议,可以组织组织领导公司的财务、成本、投融资、财务分析等方面的工作,所以想要在财会职业发展道路上长远发展,拿下高级会计师证书是不错的选择哦。

3.提升自身价值

高级会计师考试题型为案例分析,主要考察的是考生的综合分析和处理财务会计工作的能力,拿下高级会计师职称可以进入专家库,有机会成为评审专家如果您想进一步提升自己的专业能力,成为有话语权的专家人士,就一定要报考高级会计师考试哦。

以上是关于高级会计师的含金量,你有心动吗?心动不如行动,抓紧时间备考,行动起来吧。让自己的人生更加绚丽多彩,说不定下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

理由:D公司对E公司的财务和经营政策拥有否决权,甲公司不拥有控制权。

(2) F公司纳入合并范围

理由:甲公司自身持有股份和受托管理股份合计达65%,日公司拥有控制权。

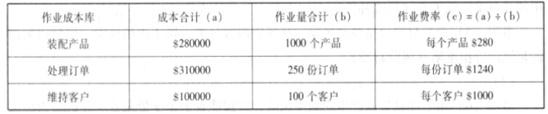

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

借:长期股权投资 8000

贷:银行存款 8000

A公司对B公司长期股权投资的成本=9000(万元)

(1000+8000)

(2)购买日合并财务报表

①合并成本=购买日之前所持被购买方的股权于购买日的公允价值+购买日新购入股权所支付对价的公允价值=1200+8000=9200(万元)

②合并商誉=合并成本-被购买方可辨认净资产公允价值×持股比例=9200-14000×50%=2200(万元)

③对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益:

借:长期股权投资 200

贷:投资收益 200

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

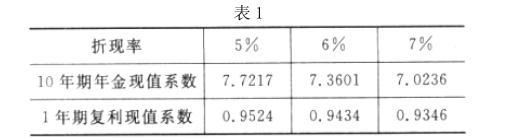

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-11-19

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-02-20

- 2021-10-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16