报考吉林省高级会计师到底有没有用

发布时间:2020-01-16

还在思考要不要考高级会计师吗?会计职位已经登上紧缺性行业榜单,高级会计师市场相当可观,在竞争越来越激烈的财会行业,高级会计师人才极度稀缺,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计实务考试只有一个题型,那就是案例分析题。案例分析侧重考察考生综合分析和处理财务会计工作的能力,是成为中级职称以上会计人才的必要途径,取得高级会计师职称还可以入专家库,有机会成为评审专家。如果您想进一步提升自己的专业能力,成为有话语权的专家人士,就一定要报考高级会计师考试哦。

看到这,你觉得报考高级会计师有没有用呢?时代千变万化,快速更迭。考试拿到的不仅仅是证书,还是在不断的塑造更好的自己!想要报考的小伙伴加油哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:废标后,采购人应当将废标理由通知所有投标人,除采购任务取消情形外,应当重新组织招标。需要采取其他方式采购的,应当在采购活动开始前获得人民政府采购监督管理部门或者政府有关部门批准。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

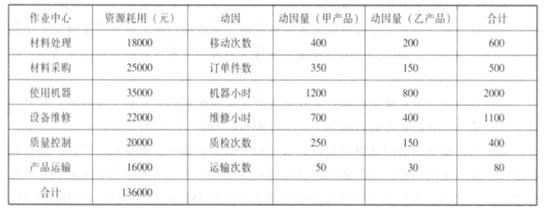

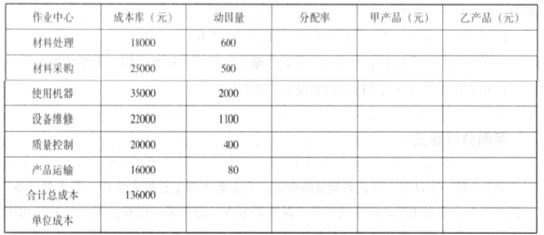

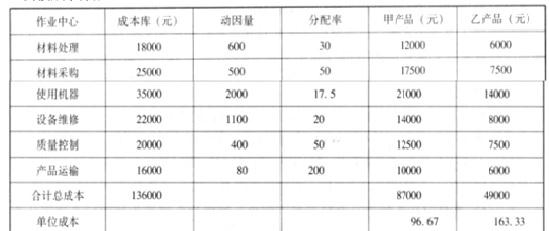

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域扩展。在投资业务推动下,公司经营规模逐年攀升,2014年至2016年年均营业收入增长率为10.91%,而同期同行业年均营业收入增长率为7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议2017年营业收入增长率调高至12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议2017年营业收入增长率低至8%。

(3)财务部经理:近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016年末,公司资产总额为8000亿元,负债总额为6000亿元,年度营业收入总额为4000亿元,净利润为160亿元,分配现金股利40亿元。

(4)总经理:公司应向开拓市场,优化机制,协同发展要成效,一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限,公司要利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:1.根据资料(1)和(2),结合SWOT模型,指出甲公司的优势、劣势、机会和威胁。

要求:2.根据资料(3),计算甲公司2016年净资产收益率、销售净利率和2017年可持续增长率。并从可持续增长率角度指出提高公司增长速度的主要驱动因素。

要求:3.根据资料(1)和(3),如果采纳投资部经理增长率12%的建议,结合公司2017年可持续增长率,指出2017年甲公司增长管理所面临的财务问题以及可运用的财务策略。

要求:4.根据资料(3)和(4),计算甲公司2017年在不对外融资情况下可实现的最高销售增长率。

劣势:国际承包项目管理相对粗放,出现多个亏损项目。

机会:我国基础设施工程和生态环保类投资规模仍将保持较高增速。

威胁:当前全球经济增长乏力,海外建筑市场面临诸多不确定因素。

2.净资产收益率=160/(8000-6000)×100%=8%

销售净利率=160/4000×100%=4%

可持续增长率=8%×(1-40/160)/[1-8%×(1-40/160)]=6.38%

驱动因素:提高销售净利率水平、加速资产周转能力和削减现金股利等。

3.投资部经理建议实际增长率调高至12%,远高于2017年的可持续增长率6.38%,甲公司将面临资本需要和融资压力。

可运用的财务策略:①发售新股;②增加债务;③降低股利支付率 ;④提高销售净利率;⑤降低资产占销售百分比。

4.销售增长率=160/8000×(1-40/160)/[1-160/8000×(1-40/160)]=1.52%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-02-19

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-07

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16