云南省高级会计师考试评审及常见问题

发布时间:2020-01-16

高级会计师考试成绩达到合格标准后,下面就是评审工作。评审需要在成绩有效期内完成才能取得高级会计师证书,而高级会计师成绩有效期为三年,高级会计师评审一年只有一次,因此考试通过的小伙伴会有3次参加评审的机会,但是评审是怎样的呢?相信很多的小伙伴都不清楚,接下来我们就一起来看看高级会计师评审是怎样的。

高级会计师评审流程

以下具体从硬件及软件两方面列举了高级会计师资格评审流程:

硬件方面包括:撰写(发表)论文(1-4篇)、高级会计实务成绩合格证书

软件方面包括:填写申请表、准备其他申报材料、初审、答辩、公示

影响评审的几大因素

影响评审通过的几大因素客观因素:高会报考人数与日俱增,参加评审人数暴涨。

个人业绩:

工作经历和业绩成果一般,自我业绩材料挖掘不够充分,没有特色或亮点;

业绩成果描述性语言过多,内容量化不足;过于谦虚和过于放大。

没有从事过大型项目经历,缺少管理类、创新类、项目类业绩活动等。

硬件要求:

论文质量差,没有按时发表论文或发表的论文数量不够,每年约有两成左右的学员是论文原因错过评审;

未按要求完成专业技术人员继续教育或会计人员继续教育;

未能按时提交评审申报材料。

高会评审问的最多的问题

问题1:认为申报人所在单位的单位性质、规模对评审结果影响很大。行政事业单位、大中型企业、国有企业的申报人容易通过评审。私营企业、中小企业的申报人在评审时会受到不公正待遇,通过率较低。

答:其实,高级会计师评审侧重于对申报人个人工作业绩的综合考量,和申报人所在的单位性质、规模关联不大。规模大的单位有其特点,规模小的单位也有自己独特的优势。一般来讲,规模大的单位的制度、流程更加规范,管理更加精细;而规模小的单位单人职责涵盖面更广,接触的东西往往更多。能否顺利通过评审的关键还在于自己评审期内的综合业绩。此外,每年评审结果出来后,在论坛上经常会看到有人吐槽某某单位通过的人数太多。其实这只看到了“冰山一角”,却忽视了最重要的因素。规模大的单位会计从业人员多,人员素质相对也较高,符合申报条件的人数相应也就越多,但通过比例未必就高。笔者曾对某通过人数较多的大型央企进行深入了解,结果该年该企业最终的通过比例竟然不及全省的平均值。

问题2:行政事业单位和公务员能参加评审吗?

答:确实有很多地区出了相应评审政策,公务员只能参加高会考试,不能参加高会评审,行政事业单位也有很多限制,希望大家多看当地的评审要求,评审通知中会有相关说明。

各个行业工作业绩写作技巧

企(事)业单位

①具有丰富的财务会计工作经验,能够组织管理一个地区、一个部门的财务会计工作;在大、中型企业担任财务主管、财务经理及以上职务,工作成绩突出:

②组织参与经济预、决策,执行增产节约、增收节支措施,经济效益突出。

③在调整企业产品结构、实行股份制上市、发行股票、筹集资金等工作中,做出贡献,帮助单位取得重大效益。

④曾制定本行业、本地区、本系统或本单位的财务、会计规章制度,并已付诸实施;解决会计业务中的重大疑难问题。

⑤假如拥有注册会计师、税务师等资格证书,或者拥有ACCA、CIA、CMA等国际财税证书,也一并列上,对通过评审有利。

会计师(税务师、资产评估师)事务所

①具有广博的财税知识,丰富的实践经验,担任审计经理以上职务,主持指导会计查账、资产评估、验资业务,取得显著成绩;主持过大中型企业年度财务会计报告审验或专项审计工作;主持过大中型企业财务及税务咨询、策划等大型项目。

②在执业中能够本着独立、公正、客观原则,依法执行查账、验证、评估业务,对企业审计、评估提出意见,出具报告。

③担任企业会计顾问,承担会计咨询服务;解答财会疑难问题,取得良好效果,赢得客户信赖。

会计学术研究

①适应知识经济发展形势,积极投入到会计学术和相关科学研究领域,有一定成就,并及时推广应用,取得较好成果,获得国家、省、市级优秀学术成果奖。

②宣传党和国家有关财会方针、政策和法规、制度。

③对经济发展过程中出现的新情况、新问题,及时地组织调查,推动会计改革和会计市场竞争,为加强经济管理和提高经济效益提供理论依据。

会计培训(高校会计老师或者社会培训机构会计老师)

①掌握本专业科技发展动态和财会队伍现状,编制合理的培训计划,根据按需施教、学用结合的原则,进行多渠道、多形式、多层次的培训,在促进多出人才、快出人才方面取得成绩。

②编写或主持审议具有大、中专水平的财会教材和教学参考书;主持或参加研究,提出修改意见并被采纳实施。

③担任具有大中专以上水平的专业基础课或专业课讲授任务,授课量达到XXX课时。

④担任会计继续教育,会计初、中级,注册会计师考试辅导工作,指导会计学员进修、实习和论文写作。

以上是关于高级会计师考试评审的内容,将要参加评审的小伙伴抓紧时间准备哦,虽然考试成绩有效期为3年,但是评审准备时间过长,如若不符合要求将会错失一次机会,所以小伙伴们要仔细看清楚当地发布的高级会计师评审要求,争取一次性通过,祝大家顺利获得高级会计师证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

华瑞集团多年来一直以家用电子产品为发展方向,主要产品涉及彩电、冰箱、空调、微波炉等家电产业,并以此为依托,陆续开发了笔记本电脑、掌上电脑、数码相机等多个项目。但由于家电行业及电子产品的竞争激烈,且缺乏专有的分销渠道,利润在不断的下降。为此,华瑞集团及时调整战略,开始积极向海外市场寻求发展,并向不同行业进军,以期实现可持续发展的战略目标。

2010年,华瑞集团筹巨资收购了德国第一大家电零售商莱斯特有限公司。莱斯特有限公司拥有德国最大的分销网络,并且在东欧地区的分销网络也是独占鳌头,并购之后,华瑞利用莱斯特的销售网络,积极开拓德国以及东欧的市场。

2010年,华瑞集团投入巨资进行3D视频产品的研发工作,力求率先实现将3D技术在数字电视、掌上视频产品、数码摄像机、数码相机的应用。由于起步较晚,且国内相关的技术人才比较稀缺,华瑞集团在这次竞争中暂时并未取得领先的地位。然而华瑞集团的管理层信心坚定,坚持加大研发的投入力度,力求成为新技术产品的领头羊。

2010年,华瑞集团的战略部提出,目前我国的广告增长速度在世界依然名列前茅,但是在欧美非常流行的楼宇大屏幕广告却比较少,其原因固然有观念的阻碍,但更主要的原因在于LED电子大屏幕技术的相对落后,或者产品质量缺乏必要的保证,或者产品价格过高,使得各写字楼不愿意引入LED电子大屏幕来做户外广告。

而华瑞集团管理层认为,这是一个可供发展的好机会,虽然还缺乏经验,但可以利用以往在家电方面的技术经验及研发能力,并积极引进国外先进技术来转向LED电子大屏幕的研发和生产。于是2010年8月,按照华瑞集团的要求,宏远公司和美国ABSN公司共同投资,设立了华恩高科有限责任公司,由宏远公司控股并投入资金和厂房,ABSN公司投入技术、设备,共同研发生产LED电子大屏幕。

要求:

(1)指出华瑞集团收购莱斯特公司属于哪种企业总体战略类型(写出细分类型)。

(2)指出宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于哪种企业总体战略类型(写出细分类型)。

(2)宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于多元化战略中的相关多元化战略。

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

应当确认商誉。

理由:甲公司的初始投资成本为 90000 万元,大于甲公司合并中取得的 D 公司可辨认净资产公允价值的份额 88000 万元,差额 2000 万元应在合并资产负债表中确认为商誉。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

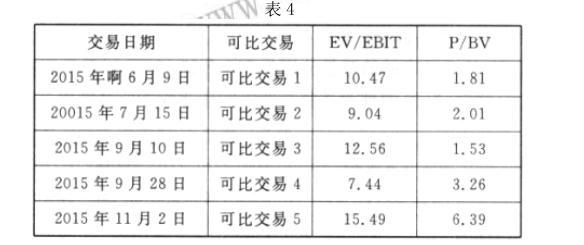

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-05

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16