高级会计师含金量高吗?

发布时间:2019-12-29

若想在会计行业中做得更好,走得更加长远,就需要比别人付出更多的努力,那么高级会计含金量有多高?缺口大吗?很多小伙伴都有这样的疑问,下面跟小编一起了解了解高级会计师吧。

1. 高端人才缺口依然很大

会计证取消,看似降低了会计从业的门槛,但也只是导致基层工作人员人数增多,高端人才缺口依然很大。这一点从中、高级会计考试报名人数就可以知道,2018年中级会计考试报名人数是135.4万人,而高级会计报名人数是5.56万人,2019高会报名人数再创新高,相比2018年增长了6.7%。可以看出高级会计人才缺口是非常巨大的,迫于行业压力,高级会计师将会被更多人选择。

2.升职加薪的重要依据

高级会计师往往能影响财会人员的晋升,拥有高级会计师的资质就象征着拥有丰富的会计实际工作经验,有深厚的会计专业基础。能为公司管理层提供各维度的参考信息,可以组织领导公司的财务、成本、投融资、财务分析等方面的工作。因此,想要职业道路走的更高、更远,高级会计师考试是您的第一选择。

3.提升能力的必要途径

高级会计实务考试只有一个题型,那就是案例分析题。案例分析侧重考察考生综合分析和处理财务会计工作的能力,是成为中级职称以上会计人才的必要途径,取得高级会计师职称还可以入专家库,有机会成为评审专家。如果您想进一步提升自己的专业能力,成为有话语权的专家人士,就一定要报考高级会计师考试哦。

4.如何高效获取高级会计师?

要想获得高级会计师资格证书,首先要参加全国统一组织的考试并通过合格分数线,其次参加各地评审委员会的评审,都通过了,才能获得证书。

虽然高级会计师考试为开卷考试,但是不代表大家可以考前前临时抱佛脚,考试时间相较于题量来说还是非常紧张的。在考试的过程中遇到把握不准确的地方可以翻看辅导教材,进行确定。案例分析题需要大家结合自己所学进行作答,所以在平时的备考中,一定要重视高级会计师辅导教材的作用,学透知识点才能运用自如。其次要多做题、多思考,掌握答题技巧才是硬道理。最后要多翻书,在考试中能够快速的定位所用知识点,节约考试时间。

以上是关于高级会计师的分析,您有没有报考高级会计师考试的冲动呢?心动不如行动,从现在开始投入到备考高会的队伍中来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

指出资料中的不当之处,并说明理由。

理由:审计委员会成员负责人及成员必须具备相应的独立性、良好的职业操守和专业胜任能力,总经理张某不具备独立性,不应该兼任审计委员会主任,应该由其他独立董事担任。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

理由:在预算执行过程中发生的非财政补助收入超收部分原则上不再安排当年的基本支出。

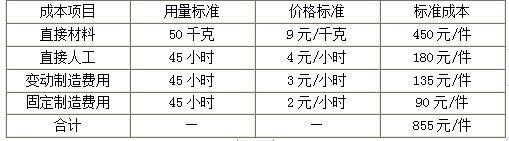

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

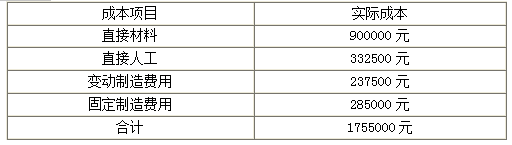

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-11-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-08

- 2021-11-09

- 2021-07-16

- 2021-04-11

- 2021-11-17

- 2021-09-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-01-08

- 2020-01-16

- 2021-10-22

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16