海南省2020年高级会计师报考及评审常见问题解答

发布时间:2020-01-15

2020年高级会计师备考在即,相信很多考生对高级会计师考试有很多的疑问,想要知道答案的小伙伴们快来围观哦。话不多说,一起来看看2020年高级会计师报考及评审常见问题解答,你想知道的都在这了!

1、2020年高级会计师考试报名时间?

解答:2020年高级会计师报名时间还未公布,2019年高级会计师考试报名时间为3月10日-31日,根据2019年的报名时间来看,2020年高级会计师考试报名时间预计在3月份,具体时间请以官方发布的消息为准。

2、取得的中级证书上面有批准日期和签发日期,应该以哪个为准计算工作年限?

解答:一般情况下,证书上有批准日期及签发日期,应按批准日期计算。因这个时间比较早一些,具体要求可咨询当地财政局。

3、2020年高级会计师考试教材变化大不大?

解答:目前,2020年高级会计师考试教材和大纲都没有公布,所以无法判断。如果您要备考2020年高会考试的话,可以参照2019年高会教材先提前学习。

4、经济师、审计师可以报考高级会计师吗?

解答:一般取得中级职称(包括审计师、经济师),满足相应的学历条件和工作年限可以申报高级会计师。

高级会计师报考注意事项

1、报名前需完成信息采集工作

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

打算报考2020年高级会计师考试吗?第一件事,先把会计人员信息采集工作完成吧!

2、继续教育需按规定完成

没有完成继续教育影响2020高级会计职称报名?会计人员继续教育已经纳入高级会计师考试报名条件了吗?2019年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件,例如:

福建:部分地区在2019年高级会计师报名公告中要求,考生现场审核时需要提供从事财会工作年限的继续教育记录(根据规定学历报考条件所需年限,提供相应继续教育),以便于认定从事财会工作年限。

重庆:2019年重庆高级会计师考试报名现场资格审核时需携带会计人员继续教育证明。

新疆:2019年新疆高级会计师考试报名网上审查报名资格时,要求完成2018年继续教育(90学时)。

继续教育已经影响到2019年高级会计师考试报名工作,所以,想要报考2020年高级会计师考试的学员们,一定要记得按时进行继续教育!温馨提醒广大财会人,只要你在从事会计工作,一定要记得去继续教育哦。

3、大专学历也能报名高会?

2019年部分地区报名政策规定大专学历也可报名高级会计师考试啦!2019高级会计师考试报名简章有不少地区明确说明,专科学历,满足一定工作年限则可以报考高级会计师,只是工作年限会相对较长一些。

4、注会考生也可报名高会?

根据《安徽省会计系列高级专业技术资格评审标准条件》,安徽2019高级会计师资格评审条件规定:取得注册会计师资格后,从事与会计师职责相关工作满5年,视同具备中级会计师资格满5年,在符合其它条件的情况下,在高级会计师资格考试成绩有效期内可申请参加高级会计师评审。

这说明安徽考生取得注册会计师资格后,从事于会计师职责相关工作满5年,视同具备中级会计师资格满5年,可以报名高级会计师考试哦!

5、高级会计师报名需要居住证?

目前全国高级会计师报考简章中并没有要求居住证,但是,每个地区有每个地区的政策,例如上海需要具有本市户籍或持有上海市居住证。

高级会计师评审类

1、我们是先发表论文再考试,还是先考试再发表论文?

解答:都可以的,取得中级职称以后发表的论文都是有效的,提前准备论文是要更稳妥一些。也可以选择边备考高级会计实务边发表论文。注意要保证参加评审前要发表规定的文章数。

一般情况下,高级会计实务过省线(省线低于60分)的一年内成绩有效,过国家线(60分)的三年内有效。

2、评高级会计师还有英语、计算机的硬性要求吗?

解答:目前已经有很多地区公布了评审要求,职称英语、职称计算机不再作为评审必要条件,具体情况要以当地公布的要求为准。

3、参加当年的高级会计师考试,通过的话,还赶得上当年的高会评审吗?还是最早只能参加转年的评审?

解答:需要看您所在的地区,各个地区的规定是不同的。例如辽宁2019年高级会计师考试合格的考生就可申报当年的评审:参加2017年、 2018年、2019年全国高级会计师资格考试成绩合格,可申报2019年高级会计师资格,申报合格者可参加评审。

注意:这些考生只能参加当年的高级会计师评审!

安徽、内蒙古成绩合格标准为55分,成绩有效期截至2019年年底,仅能参加2019年高级会计师评审;黑龙江2019年省级合格标准为57分,成绩当年有效。

备战2020高会考试,以上是常见问题,想要报考的小伙伴要仔细看清楚哦,希望可以帮助到各位考生。加油备战高会考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

“牌子老,款式新,工艺精,信誉好”是消费者对B品牌的共识。广为流传的“老凤祥首饰,三代人的青睐”反映出了消费者对这一著名首饰品牌的钟爱。B品牌经专业机构评估后的价值超过38亿元,高居行业前列。

随着我国经济的快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,亦推进了黄金饰品作为保值增值手段的消费。随着黄金价格持续上涨和国内消费升级,国内金银首饰行业将维持高度景气。

该公司主要生产原材料为黄金,为应对黄金价格持续的上升,控制成本,公司计划采购黄金25吨。受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下振荡激烈,资金风险很大。企业经营过程中销售费用和用工成本大幅增加,远高于行业平均水平。除此以外,国内外进出口政策、国外贸易保护、人民币升值等因素也是经营上的一大难题。

要求:

1.使用SWOT分析方法对甲公司的环境因素进行分析。

2.根据波士顿矩阵模型,指出B品牌所属的类型,并简要分析应采取的对策。

劣势:销售费用和用工成本大幅增加,远高于行业平均水平。

机会:消费升级,金银珠宝首饰的消费增长迅猛,黄金价格的上涨,推进了黄金饰品作为保值增值手段的消费。

威胁:受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下振荡激烈,资金风险大。此外还受到国内外进出口政策、国外贸易保护、人民币升值等因素的威胁。

2.B品牌金银饰品属于明星业务。对于B牌饰品业务应该大量投资,保护和扩展它的市场主导地位。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

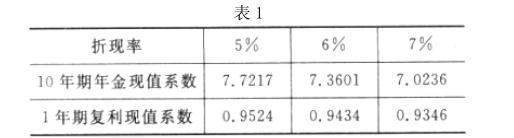

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:(1)X 项目应当按照项目考虑风险后的加权平均资本成本 8%折现计算净现值;(2)由于按照 7%折现计算的净现值等于 0,因此,按照 8%折现计算的净现值小于 0。

要求:根据比例预算法预计明年收入总额和利润总额。

明年营业收入利润率=(114/2850) ×100%+0.2%=4.2%

明年预计利润总额=3078×4.2%=129.28(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-23

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-11

- 2020-01-15

- 2021-05-22

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16