甘肃省高级会计师考试题型发布啦!

发布时间:2019-07-10

陇南市发布了《关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知》,高级会计师资格考试定于2019年9月举行,现陇南市财政局发布了2019年度高级会计师资格考试的命题依据、试题题型、答题要求和评分原则等有关事项

关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知

2019年度全国会计专业技术中、高级资格考试(以下简称中、高级资格考试)定于2019年9月举行。为指导广大考生复习应考,现将2019年度中、高级资格考试命题依据、试题题型、答题要求和评分原则等有关事项通知如下:

一、命题依据

2019年度中、高级资格考试命题以2019年度中、高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

二、试题题型

(一)中级资格考试试题题型

《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题,综合题。

(二)高级资格考试试题题型

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

三、答题要求

中、高级资格考试全部实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

四、评分原则

中级资格考试各科目每类试题分值及得分规则在每类试题前说明,客观题实行计算机阅卷,主观题实行计算机网上人工阅卷。

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

陇南市财政局

2019年5月28日

说明:因政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

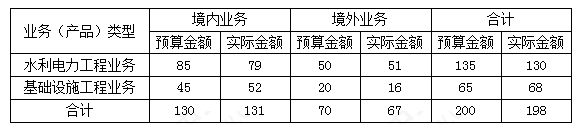

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

2.绝对数控制和相对数控制。

3.可控性原则和例外性原则。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-05-27

- 2020-01-16

- 2020-01-16

- 2021-04-11

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-16

- 2020-01-16

- 2021-01-08

- 2020-01-16

- 2020-01-16

- 2020-01-16