关于高级会计师考试的那些事

发布时间:2021-10-23

51题库考试学习网通过相关的数据了解到大部分的考生都是第一次参加高会考试,没有经验就难免会有紧张情绪。人在面对未知的事物的时候往往都会感到恐慌,这是本能反应。相信很多同学关于知识方面的内容都了解的差不多了,今天51题库考试学习网就帮各位考生从其他方面了解一下高会考试,缓解一下紧张情绪,一起来看看吧!

一、考试时的具体环境

可能大部分高会考生都是第一次采取电脑答题的考试方式,心里难免会有些忧虑。51题库考试学习网从有经验的考生那了解到:大部分地区的考场环境可能会让考生的舒适感不太高,例如有的考生会觉得考场的桌子不是很大,如果考生翻书放书的动作稍微大一点,就会碰到旁边的考生,翻书不如在家里翻书舒服。还有一点最关键的就是高会考试的书写方式并不是传统手写,而是采用打字的方式。往年的考生都反映了一个问题,那就是考场的键盘不是特别好用,打字艰难,需要适应。这一点对于那些原本打字速度就不快的考生是非常不利的,建议这方面不擅长的同学有时间也可以在家里多打打字,提升一下打字速度。

二、考试时切勿“过于谨慎”

有的考生由于自身的原因,在考试的时候可能会“过于谨慎”。虽然做题时候严谨的态度没有错,但是考试的时候时间是有限的。可能你做题做着做着碰到了半天没有解决的问题,由于考生自己“过于谨慎”,在考试时非要翻到答案才罢休,殊不知已经在这道题上浪费了很多时间,根本就没时间做后面的题了。51题库考试学习网建议考生们碰到这种情况,先把自己不确定的题放一放,先做自己熟悉的。在解答自己熟悉内容的过程中,考生也可以思考不会的这道题的答案。这样可以充分地利用好考试时间,要知道考试的时间每一分钟、甚至每一秒钟都是非常重要的。

三、其他琐碎问题

(一)带不带计算器

这个问题也是大部分考生经常问的问题。考前当地的财政局如果没有发布相关的通知的话,51题库考试学习网建议各位考生都带上,就算是到了考场不能带进去也可以寄存在考场外面。不怕考生们带上,就怕考生们不带到时候没有计算工具用。

(二)建议用搜狗拼音V模式计算

通常高会的计算整体不大不难,用搜狗拼音比计算器快捷方便。考试的电脑上一般都会有搜狗输入法的,可能考试时电脑没有显示但是用键盘可以调出来,其实它是考生们考高会的计算神器。不知道搜狗V模式、并且不会用的考生们可以提前自行百度学习。

以上就是51题库考试学习网和各位考生分享到的相关内容,希望能够帮到各位考生更加了解高会考试,能够帮到同学们在考试时候更加得心应手,提高考生们考试的通过率。最后51题库考试学习网真心地汉族愿各位考生考试顺利,能够早日拿到自己满意的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

(1)整理与分析历史数据,根据历史数据的分析,A 公司每年的市场份额都在增长,由此确定公司 2016 年的市场份额目标。

(2)确定次年的销售目标,公司各级营销人员按此销售目标逐级分解。

(3)年末或次年初销售业绩考评,根据目标市场份额不变的原则,再根据年度结束后行业实际公布的数据,调整公司的弹性销售目标,再把实际的销售收入与弹性销售目标进行对比,公司超额完成目标,市场份额提升。

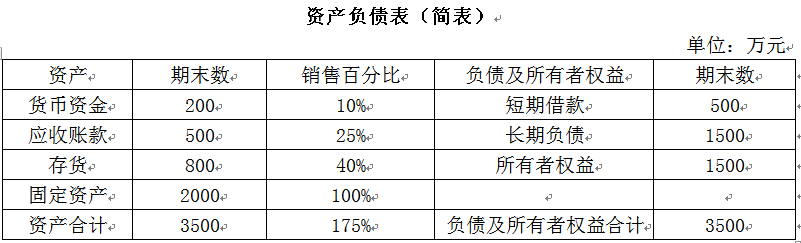

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

甲公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

假定不考虑其他因素。

要求:你认为该公司最恰当的融资战略是什么?简述理由。

理由:甲公司属于快速增长型企业,创造价值的最好方法是新增投资,而不是可能伴随着负债筹资的税收减免所带来的财务杠杆效应。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-07-29

- 2021-01-10

- 2020-01-15

- 2020-01-16

- 2021-10-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-29

- 2019-12-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16