高级会计师考试备考有什么技巧

发布时间:2021-10-31

第一次接触到高级会计师考试的考生拿到教材的时候心里都会想:“看起来好难啊、知识点好多啊,我该怎么学呢?”其实掌握好的学习技巧很重要,好的学习技巧可以起到事半功倍的效果,51题库考试学习网为大家分享了以下技巧,一起来看看!

一、重视考试大纲

考试知识点很多,为了找到考试的时候会用到的知识点,考生需要根据考纲来进行整理考试会考到的知识点,减少不必要的时间浪费,提高备考的效率。根据考试大纲,考生可以把考试知识点进行整理归纳,把知识点之间联系起来,做成思维导图,方便记忆。

二、多做题

知识点的记忆不能单靠背诵,还得加上做题。通过做题,考生可以更好的理解考试知识点,也能找出自已没有掌握到位的知识点,及时的进行巩固复习。通过做真题可以让考生更好的熟悉近几年的常考的题型和知识点,增加考试做题的经验,为考试的到来做好准备工作。在考试前,考生可以参照正式考试的安排,自行测试,把自己没有掌握到位的知识点,及时的进行巩固,做好考前的备考。通过测试也能更好的熟悉考试安排。

三、有计划

学习不能盲目,得知道每天应该怎么做,才能在考试到来之前完成好备考学习。在备考开始之前,考生首先需要准备好备考期间的学习计划,如果不知道怎么制定计划,可以看看别人是怎么弄的,然后借鉴一下,根据自己的学习情况,分配好学习计划,如果在学习的过程中觉得计划不合理,需要及时的进行调整,优化学习计划,减轻学习的压力,提高学习的效率,做好考前的备考工作。

四、及时的反思

备考是一个查漏补缺的过程,在这期间内,考生需要做到的就是及时的进行反思,看看自己哪里没有做好,及时的进行调整,更好的完成备考工作。在备考的过程中,考生需要注意调整好自己的心态,以最好的状态对待。

五、考前准备

为了考到一个好的成绩,考生需要注意做好考前每一个小细节。调整好白己的休息时间,注意饮食,调整好自己的.身体状,需要调整好自己的心态,缓解自己的考试压力,放平心态参加考试。

六、答题技巧

作为高会考生,我们的首要目标就是通过考试。我们一定要打破常理,要有创新意识,拿到试卷不要急着从第一题开始入手,浏览试题,从易到难,这样一来可以助力考试渐入佳境,思维也会越来越活。对于难度大的题,要勇敢放弃,最后有时间的话再研究。不要在一道题上面浪费太多时间,在有限的时间内要确保简单的题全部作对。

大家一定要认真学习,最后的结果都不会差的。努力才有回报,没有辛苦的付出又怎么能有收获呢!51题库考试学习网相信考生们所有的付出都值得,期待着考生们拿到高级会计师职称的那一天!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断上述事项的处理是否正确,如不正确,说明理由

理由:该项目添购金额超出前一合同采购金额的10%,不符合单一来源采购条件。

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

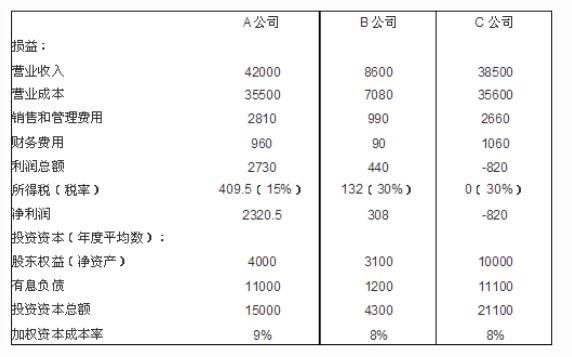

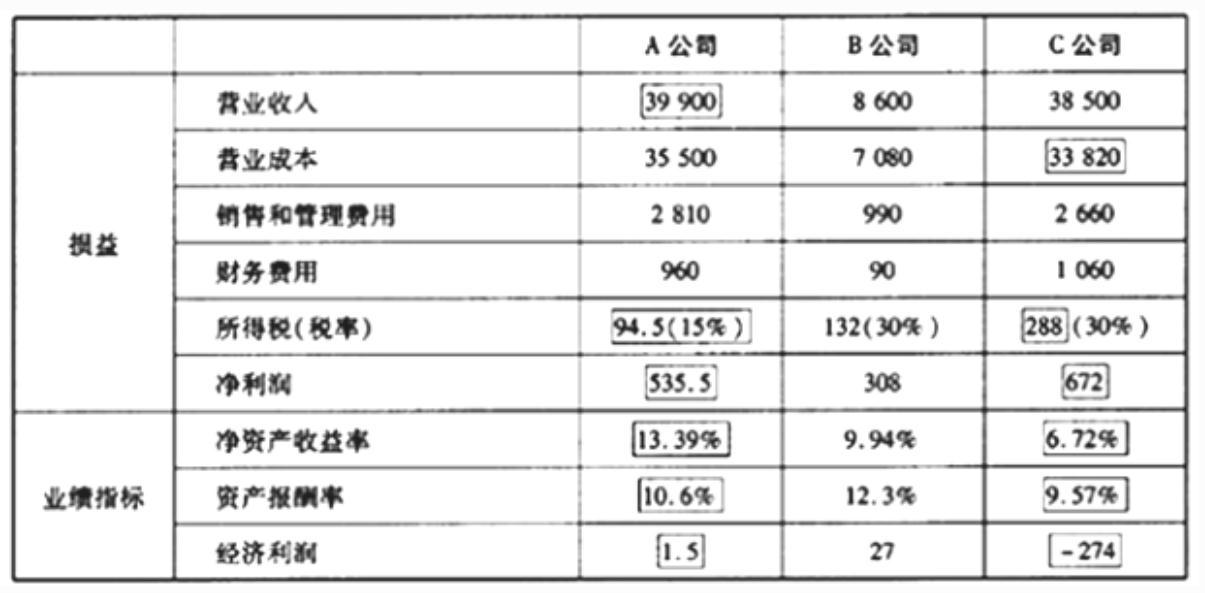

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-13

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15