新疆考生注意:会计职位“荣登”紧缺性职位榜29名!高级会计师市场可观

发布时间:2020-01-16

还在思考要不要考高级会计师吗?还在为未来职业感到迷茫吗?会计职位已经登上紧缺性行业榜单,高级会计师市场相当可观,我们一起去看看了解一下会计人的未来发展吧!

高级会计师在财会行业的含金量不言而喻,报考人数也逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

注:该排行来源于全国102个定点监测城市公共就业服务机构填报的人力资源市场招聘、求职数据。按照“招聘需求人数”和“求职人数”的缺口数量和填报城市数量加权取值后从大到小排列,取前100个职业,形成排行。会计专业人员排在第29名!位列紧缺性职位榜前列!

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

时代千变万化,快速更迭。在备考高级会计职称的同时,拿到的不仅仅是证书,还是在不断的塑造更好的自己!有心动的吗?快快行动起来,准备考试,拿下证书素质更好的自己!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

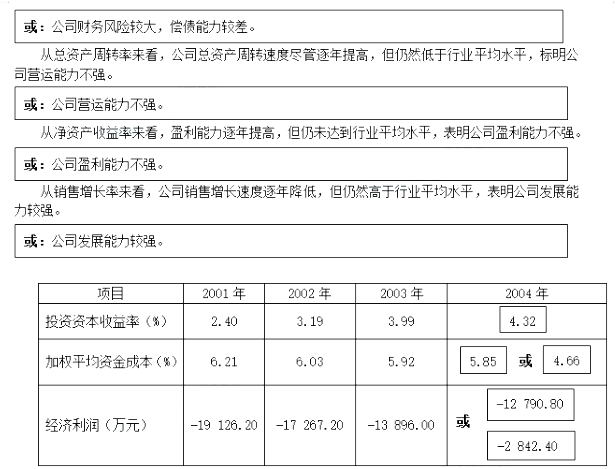

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

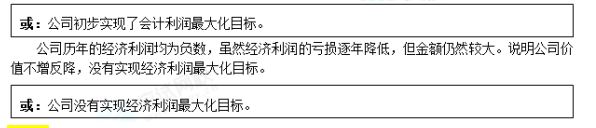

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

要求:

流动负债增加量=24*20%=4.8(亿元)

内部留存收益提供的资金=45*(1+20%)*10%*(1-60%)=2.16(亿元)

外部筹资净额=12.6-4.8-2.16=5.64(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-29

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-08-11

- 2021-10-23

- 2020-01-16

- 2020-01-16

- 2021-10-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-19

- 2020-01-16

- 2020-01-16

- 2020-08-09

- 2020-01-16

- 2020-01-16

- 2021-09-27

- 2021-10-21

- 2020-01-15