22年贵州省六盘水市高级会计师报名人数公开!

发布时间:2022-02-28

2022年高级会计资格考试报名已经结束了,各位考生可以多多关注自己报考地区的相关讯息,接下来51题库考试学习网就为大家带来贵州省六盘水市22年度高会报考人数的相关讯息,一起来看看有哪些内容吧。

全市2022年会计专业技术初、高级资格考试报名工作圆满完成

近日,全市2022年会计专业技术初、高级资格考试报名工作圆满完成。据统计,报名参加初级资格考试的考生人数为5437人,同比上年减少650人;报名参加高级资格考试的考生人数为44人,同比上年增加15人。

以上就是2022年高级会计资格考试贵州省六盘水市报考人数的相关讯息,希望对各位考生有所帮助。既然选择了报考高会就一定要好好学习争取一次性通过,早日领取合格证书!

原文链接:http://czj.gzlps.gov.cn/ywgz_42576/chyd/zycygl/202202/t20220210_72505987.html

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家集成电路制造类的国有控股集团公司,在上海证券交易所上市。2018年初,公司召开了经营与财务工作会。投资总监认为,要实现销售收入增长30%,需要对现有加工车间进行扩建,以扩充生产能力。车间扩建项目有A、B两个风险相当的备选扩建方案;投资均为1亿元,建设期均为半年,当年均可以投产,运营期均为10年;A、B两方案年均收益分别为0.25亿元和0.31亿元,回收期分别为2.5年和3.5年。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

答案:

解析:

A方案会计收益率=0.25÷1×100%=25%

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

甲公司2018年完成增资发行后,资金充裕,可以同时投资多个项目。为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

答案:

解析:

(1)若A、B两个项目为独立项目,则均可采纳;

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

(2016年)甲公司为一家在上海证券交易所上市的大型高端家具生产企业,其原材料主要依赖进口,产品主要在国内市场销售。甲公司2015年发生的部分交易或事项及其会计处理如下:

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

答案:

解析:

会计处理正确。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

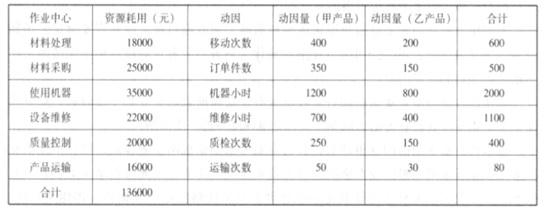

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若两件产品的单位材料成本为 100 元/件,单位直接人工工时成本为 10 元/件,其中,甲产品每件耗费人工 3 小时,乙产品每件耗费人工 6 小时;且假设按照单位成本加成 20%的策略确定产品价格,试分别计算上述两种成本计算方法下的产品单价。

答案:

解析:

按照作业成本法,甲产品单位售价=(100+10*3+96.67)*120%=272(元);

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-05-12

- 2020-01-16

- 2020-01-16

- 2022-01-02

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-12

- 2020-01-15

- 2021-11-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-10-09

- 2020-01-16

- 2021-10-04

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2021-05-08

- 2020-01-16

- 2020-01-16