提问:高级会计师需要继续教育吗?

发布时间:2022-02-26

高级会计师需要继续教育吗?尤其是在报名之前需要必须完成继续教育吗?获得高级会计职称后还需要接受继续教育吗?继续教育的学分如何计算?下面就和51题库考试学习网来一起来看看吧!

一、高级会计师需要继续教育吗?学分如何计算?

从事会计工作人员都需要参加继续教育,并且每年参加继续教育取得的学分不得少于90学分。根据《会计继续教育学分抵扣计量标准》规定:参加全国会计专业技术资格考试等会计相关考试,每通过一科考试或是被录取的从业人员,折算为90学分。

2021年多省市的继续教育将在12月31日截止,仅余30多天。需要参加继续教育的人群:国家机关、企业、事业单位以及社会团体等组织具有会计专业技术资格的人员,同时不具有会计专业技术资格但从事会计工作的人员都需要参加继续教育。

二、高级会计职称答辩问题有什么?

答辩中能提出的问题千变万化,并不是固定的、结构化的提问。而是将您在论文中提到的知识与实际情况相挂钩。在高会评审答辩时,评审老师会根据您上报的专业论文、业绩报告、工作总结等材料进行详细地提问。一般提问时间会在10至15分钟左右。如果老师对您十分看好,会提问至少三个问题,通常前两道题都是由论文和工作业绩报告引申而来的,与您平时的实际工作和您所掌握的高会知识联系密切。但最后一题一般都是考查您的工作经验是否能胜任高级会计职称。另外,评审老师可能会在您的回答过程中穿插几道小的问答题,您根据知识储备和实践经验,抓住要害地进行回答就可以。

三、学分计量标准

(一)参加全国会计专业技术资格考试等与会计相关考试,每通过一科考试或被录取的,折算为90学分;

(二)参加会计类专业会议,每天折算10学分;

(三)参加国家教育行政主管部门承认的中专以上会计类专业学历(学位)教育,通过当年年度一门学习课程考试或考核的,折算为90学分;

(四)在能独立承担继续教育管理部门或行业组织(团体)的会计类研究课题,有课题结项的,每项研究课题可以折算90学分;与其他人合作完成的课题,每项研究课题的课题主持人可折算90学分,其他参与人每人折算为60学分;

(五)独立在有国内统一刊号(CN)的经济或管理类报刊上发表会计类论文的,每篇论文可以折算为30学分;与他人合作发表的,每篇论文的第一作者折算为30学分,其他作者每人折算为10学分;

(六)独立公开出版会计类书籍的从业者,每本会计类书籍可以折算为90学分;与他人合作出版的,每本会计类书籍的第一作者折算为90学分,其他作者每人可折算为60学分;

(七)若参加其他形式的继续教育,学分计量标准由各省、自治区、直辖市、计划单列市财政厅(局)(以下称省级财政部门)、新疆生产建设兵团财政局会同本地区人力资源社会保障部门、中央主管单位制定。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高会需不需要继续教育了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

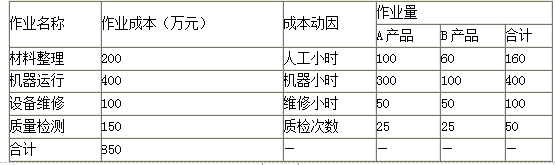

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

要求:根据材料指出,该连锁店的经营规定体现了PESTEL分析中的哪项关键要素。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-10-04

- 2020-01-16

- 2020-01-16

- 2021-12-03

- 2022-02-26

- 2020-01-16

- 2021-03-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-30

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-26