有谁知道2020年注册会计师报名要求是什么吗?

发布时间:2020-01-01

2020年注册会计师考试报名时间已经公布了,那么注册会计师报名有什么要求呢?非会计专业可以考吗?这个也是广大考生比较关注的问题,今天51题库考试学习网就给大家说一下注册会计师的报名条件,我们一起来看看吧!

2020年注册会计师报考条件,具体如下:

一、同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试的专业阶段考试:

1、具有完全民事行为能力;

2、具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称;

二、同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试的综合阶段考试:

1、具有完全民事行为能力;

2、已取得注册会计师全国统一考试专业阶段考试合格证;

三、有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1、因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2、以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3、已经取得全科合格者;

了解了注会报名条件,我们再来看一下2020年注册会计师报名流程,具体如下:

第一:报名人员应在规定报名时间内,进入网上报名系统,按照报名步骤如实填写报名信息。

第二:首次报名的考生还必须上传符合要求的本人1寸免冠白底证件照片。如果无法上传照片,考生可以在报名期间持本人有效身份证件原件到指定地点进行现场采集。

第三:非首次报名的考生,如果之前填写的报名信息发生了变动,应当重新填写。

第四:符合综合阶段考试报名条件,但仍不能进行报名的考生,可以向报名所在省级注册协会查询并办理。

最后再给大家说一下注册会计师报名缴费流程,具体如下:

第一:通过报名资格审核的报名人员、不需要进行资格审核的报名人员和应届毕业生报名人员在完成报名信息填写之后,可以通过网上系统支付缴纳考试报名费用。缴纳成功则视为报名完成。

第二:缴费成功后,不能更改报考科目及相关信息并且报名费不予退还。报考人员可以通过网上报名系统查询个人报名状态。

温馨提示:考生需要在规定时间内登录报名系统进行报名,如果逾期未进行操作,将视为放弃该考试。

以上是51题库考试学习网为你带来的2020年注册会计师报考要求,希望可以帮助到各位考生。在此,51题库考试学习网也预祝各位考生顺利通过考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据《中华人民共和国公司法》的规定,下列选项中,属于有限责任公司监事会职权的有( )。

A.提议召开临时股东会

B.检查公司财务

C.要求董事和经理纠正损害公司利益的行为

D.监督董事、经理在执行职务时违反法律、法规或者公司章程的行为

解析:有限责任公司监事会的职权包括:(1)检查公司财务;(2)对董事、经理执行公司职务时违反法律、法规或者公司章程的行为进行监督;(3)当董事和经理的行为损害公司的利益时,要求董事和经理予以纠正;(4)提议召开临时股东会。

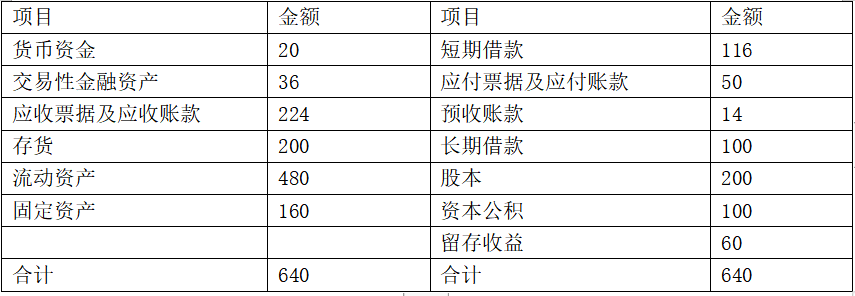

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。

B.经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税10年至20年

C.对在城镇土地使用税征税范围内单独建造的地下建筑用地,暂按应征税款的50%征收城镇土地使用税

D.经济落后地区,城镇土地使用税的适用税额标准可适当降低,但降低额不得超过规定最低税额的30%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-01

- 2020-01-18

- 2020-07-27

- 2020-01-18

- 2018-03-28

- 2020-01-03

- 2019-01-08

- 2018-03-27

- 2020-03-04

- 2020-01-18

- 2019-07-07

- 2019-01-08

- 2019-07-07

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2018-03-24

- 2020-01-03

- 2020-01-03

- 2020-01-16

- 2021-03-11

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-01-03

- 2020-03-11

- 2020-02-06

- 2020-02-23

- 2020-01-16