深度剖析2020年宁夏注册会计师报考条件

发布时间:2020-01-16

宁夏2020年注会报考条件中注协官网已公布,很多小伙伴不理解其中的学历或者职称规定,其实注会的报考条件不难理解的,今天51题库考试学习网为大家解释解释,希望对你们有所帮助哦,话不多说,来看看吧。

注册会计师考试报名条件:

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

全面解读:如何理解“具有高等专科以上学校毕业学历”?

答:具有高等专科以上学校毕业学历就是说:要取得专科及以上学历才能报名参加注册会计师cpa考试。专科和本科毕业生可以报考;研究生和(专科、本科)应届毕业生也可以报考;但其他在校大学生则不能报名参加注册会计师考试。

全面解读:“具有会计或者相关专业中级以上技术职称”是指什么?

答:“具有高等专科以上学历”或者“会计及相关专业中级以上职称”两项条件满足其中一项就可以报名参考注册会计师考试。其中具有会计或者相关专业中级以上技术职称是指审计师、经济师、统计师、会计师(通过中级会计资格考试才可获得)、高级会计师(需通过高级会计资格考试)等。会计的相关专业包括审计,财务会计,工业会计,财务管理,注册会计师等专业。

全面解读:哪种情况不能参加注册会计师考试?

答:下列情形符合之一的就不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到停考处理期限未满者。

注册会计师专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法,专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目;注册会计师综合阶段考试科目:职业能力综合测试(试卷一、试卷二)。

关于免试条件:

具有高级会计师、高级审计师、高级经济师和高级统计师或具有经济学、管理学和统计学相关学科副教授、副研究员以上高级技术职称的人员,是可以申请免予注册会计师全国统一考试专业阶段考试1个专长科目的考试。

好啦,以上就是51题库考试学习网的全部回答啦,小伙伴们清楚了吗?希望对大家是有帮助的。如果大家符合就赶紧报考吧,51题库考试学习网祝大家都能收获满满哦。新的详情请继续关注51题库考试学习网

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

生产车间登记“在产品收发结存账”所依据的凭证、资料不包括( )。

A.领料凭证

B.在产品内部转移凭证

C.在产品材料定额、工时定额资料

D.产成品入库凭证

生产车间根据领料凭证、在产品内部转移凭证、产成品检验凭证和产品交库凭证,登记在产品收发结存账。由此可知,该题答案为C。

关于购买日合并财务报表的编制,下列说法中正确的有( )。

A.B公司资产、负债应以其在合并前的公允价值进行确认和计量

B.合并财务报表中的留存收益应当反映的是A公司在合并前的留存收益

C.合并财务报表中股本的金额应当反映B公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额

D.A公司的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并

E.B公司资产、负债应以其在合并前的账面价值进行确认和计量

解析:合并财务报表中,法律上子公司(B公司)的资产、负债应以其在合并前的账面价值进行确认和计量,选项A错误,选项E正确;合并财务报表中的留存收益和其他权益性余额应当反映的是法律上子公司在合并前的留存收益和其他权益余额,选项B错误;合并财务报表中的权益性工具的金额应当反映法律上子公司(B公司)合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额,选项C正确;法律上母公司(A公司)的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并,选项D正确。

B.23.07

C.24

D.25

相关资料如下:

(1)5月份投产001型设备10台,当月发生直接材料费用350 000元、直接人工费用30 000元、制造费用50 000元。001型设备全部于6月份完工。

(2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。

(3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按约当产量法(假设在产品存货发出采用加权平均法)在完工产品和在产品之间进行分配,同时直接人工费用、制造费用按实际加工工时在各批设备之间进行分配。

(4)6月份有关成本核算资料如下表。

要求:

(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。

(2)计算6月份的制造费用分配率,并将制造费用在不同产品之间以及完工产品与在产品之间进行分配。

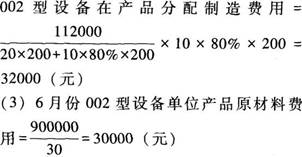

(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。

(4)计算6月份001型设备的完工产品总成本和单位产品成本。

(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。

001型设备分配直接人工费用=1400×15=21 000(元)

002型设备分配直接人工费用=5600×15=84 000(元)

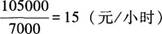

001型设备分配制造费用=1 400×20=28 000(元)

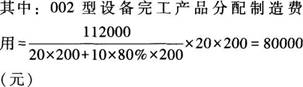

002型设备分配制造费用=5 600×20=112 000(元)

002型设备完工产品分配原材料费用=30 000×20=600 000(元)

002型设备在产品分配原材料费用=30 000×10=300 000(元)

(4)6月份001型设备的完工产品总成本=350 000+(30 000+21 000)+(50 000+28 000)=479 000(元)

6月份001型设备单位产品成本=479 000/10=47 900(元)

(5)6月份002型设备在产品总成本=300 000+24 000+32 000=356 000(元)

6月份002型设备完工产品总成本=600 000+60 000+80 000=740 000(元)

6月份002型设备单位产品成本=740 000/20=37 000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2021-02-19

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2018-03-27

- 2020-02-23

- 2020-01-26

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-03-04

- 2020-01-17

- 2020-01-18

- 2020-01-15

- 2019-03-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-03-10

- 2020-01-16

- 2020-03-11

- 2020-01-16

- 2020-01-03

- 2020-01-18

- 2020-01-18

- 2020-01-01

- 2020-01-17