2019年注册会计师考试怎么查成绩?

发布时间:2019-09-22

马上就是注册会计师专业阶段考试了,考试过后,各位最关心的应该是注会成绩查询的问题了,例如:考试成绩什么时候出来?去哪里查询?都是大家较为关注的了。别着急,让小编来告诉你~

2019年注会考试时间安排

注册会计师专业阶段考试 2019年10月19日(星期六)

08:30-11:00 审计

13:00-15:30 财管

17:30-19:30 经济法

2019年10月20日(星期日)

08:30-11:30 会计

13:30-15:30 战略

17:30-19:30 税法

考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。考生可于2019年12月下旬登录网报系统查询成绩并下载打印成绩单。

每科考试均实行百分制,60分为成绩合格分数线。

2019年注会考试成绩复核办法

成绩复核仅限于复核考生答卷是否存在分数的错登、错加等,原则上不再重新评阅答卷。复核结果只向考生提供所复核科目的客观题成绩、主观题成绩和总成绩。复核后的成绩为最终成绩,考生不得再次申请复核。

考生可以在考试成绩发布后第5个工作日起10个工作日内,通过注册会计师全国统一考试网上报名系统,提出成绩复核申请。

财政部考办应当在考生成绩复核申请结束之日起40个工作日内进行成绩复核,并公布成绩复核结果。考生可以通过注册会计师全国统一考试成绩查询系统查询成绩复核结果。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

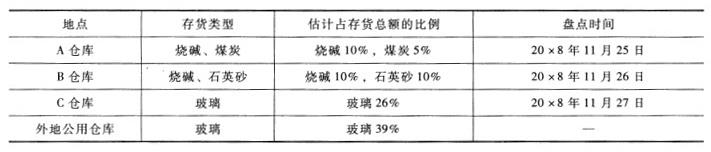

B注册会计师负责对乙公司20×8年度财务报表进行审计。乙公司为玻璃制造企业,20×8年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、烧碱、石英砂,其中60%的玻璃存放在外地公用仓库。乙公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。乙公司拟于20×8年11月25日至27日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立性的人员执行。存货盘点计划的部分内容摘录如下:(1)存货盘点范围、地点和时间安排

(2)存放在外地公用仓库存货的检查对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供20×8年11月27日的盘点清单。(3)存货数量的确定方法对于烧碱,煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法,确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。(4)盘点标签的设计、使用和控制对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。

要求:

针对上述存货盘点计划第(1)至第(5)项,逐项判断上述存货盘点计划是否存在缺陷。如果存在缺陷,简要提出改进建议。

本题考查的知识点是“存货监盘的知识”。

(1)存在三个缺陷。A、B仓库的存货中均存在烧碱,对于同一类型的存货,建议采用同时盘点的方法,不应该安排在不同的时间;对于存放在公用仓库的存货——玻璃,占存货总额的39%,是非常高比例的存货,建议安排时间进行盘点,纳入盘点范围;乙公司内部控制比较薄弱,应该选择在资产负债表日前后进行盘点。

(2)存在缺陷。对于存放在公允仓库的存货,采取的盘点方式恰当的是发函确认,由于乙公司与存货相关的内部控制薄弱,所以不能够仅仅依靠签收单作为盘点的方式。

(3)存在缺陷。盘点方式不恰当,对于烧碱、煤炭和石英砂等堆积型存货,应该选择的盘点方式通常为运用工程估测、几何计算、高空勘测,并依赖详细的存货记录;如果堆场中存货堆不高,可进行实地监盘,或通过旋转存货堆加以估计。

(4)不存在缺陷。

(5)存在缺陷。盘点结束后,对于盘盈或盘亏的存货,不应由仓库保管人员对于存货实物数量和仓库存货记录进行调节。应该安排与仓库保管有关的主管人员负责调节。

境外咨询企业向客户提供的咨询业务服务活动全部在境外进行的,其所取得的收入在我国减半征税。( )

境外咨询企业向客户提供的咨询业务服 务活动全部在境外进行的,其所取得的收入在我国不予征税。

甲公司为增值税一般纳税人,采用自营方式建造一条生产线,实际领用工程物资234万元(含增值税)。另外领用本公司所生产的产品一批,账面价值为240万元,该产品适用的增值税税率为17%,计税价格为260万元;发生的在建工程人员工资和应付福利费分别为130万元和18.2万元。假定该生产线已达到预定可使用状态;不考虑除增值税以外的其他相关税费。该生产线的入账价值为( )万元。

A.622.2

B.648.2

C.666.4

D.686.4

理财原则有不同的流派和争论,甚至存在完全相反的结论。 ( )

A.正确

B.错误

解析:本题的主要考核点是对理财原则的理解。理财原则必须符合大量观察和事实,被多数人所接受,而财务理论有不同的流派和争论,甚至存在完全相反的理论。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-09

- 2020-07-31

- 2020-12-25

- 2020-11-27

- 2021-01-29

- 2020-01-08

- 2020-01-01

- 2021-01-09

- 2021-01-21

- 2020-12-23

- 2020-02-14

- 2020-01-20

- 2017-12-09

- 2019-09-22

- 2021-01-22

- 2020-01-14

- 2019-12-20

- 2020-01-09

- 2020-08-01

- 2019-12-06

- 2020-12-25

- 2020-01-20

- 2020-12-25

- 2020-12-19

- 2021-01-21

- 2021-01-21

- 2020-03-14

- 2021-01-28

- 2020-01-22

- 2021-01-21