注会考试成绩合格标准,你了解了吗?不知道就进来!

发布时间:2020-02-21

据51题库考试学习网的了解,注册会计师考试有一个非常特殊的考试模式,各位河南小伙伴们想知道这个模式是什么吗?想知道具体内容是怎样的吗?如果你想知道,那就赶紧跟51题库考试学习网一起来探索一下吧:

注册会计师专业阶段的成绩合格分数线为60分,单科满分是100分。注会综合阶段各个科目的满分为50分,合格分数是两科合计的,只要得到60分即可。

CPA试卷评阅和成绩认定的考生答卷会由中注协组织,采用集中评阅的方式。考试成绩会经由财政部注册会计师考试委员会认定之后再发布。

每个科目的考试均实行百分制,60分即是成绩合格分数线。专业阶段考试的单科考试合格成绩有效期是5年。对那些在连续5个年度考试中,已经取得专业阶段考试全部科目合格成绩的考生,会颁发注册会计师全国统一考试专业阶段考试的合格证。

注册会计师全国统一考试专业阶段的考试合格证,需要考生到专业阶段最后科目考试的报考所在省级注协去申领。对已经取得综合阶段考试科目合格成绩的考生,会颁发注册会计师全国统一考试全科合格证明。注册会计师全国统一考试全科合格证是由考生到综合阶段考试的报考所在省级注协去申领的。

注册会计师综合阶段考试的考试成绩是长久有效的,只要大家通过了注册会计师专业阶段的考试,就可以获得注册会计师考试专业阶段的考试合格证,大家专业阶段的考试成绩就可以长久保存了。至于注册会计师综合阶段的考试,因为只有一门考试科目,这门考试科目是职业能力综合测试,但是却有两套试卷,只要大家通过这门考试,就可以获得注册会计师考试全科的合格证。

据悉,注册会计师采取了“非常6+1”的模式,详情如下:

专业阶段的六个科目加上综合阶段的一个科目。注会专业阶段的考试采取每科百分制的形式,60分为成绩合格的分数线。每一个科目都会有一道小题可以选用中文或者是英文解答,如果使用英文解答,则需要全部使用英文,答题正确的考生,可以增加5分。虽然考试的合格标准都是60分,但是注会综合阶段与注会专业阶段分数的合计方式却是有所差异的,这也是各位考生们需要注意的一点。

注册会计师考试成绩查询入口:

1、51题库考试学习网的注册会计师成绩查询平台;

2、中国注册会计师协会的查分官网。

拓展知识:

注会专业阶段的考试一共有6门科目,分别是:《会计》、《审计》、《税法》、《经济法》、《财务成本管理》以及《公司战略与风险管理》。

注会综合阶段的考试科目则是:《职业能力综合测试一》、《职业能力综合测试二》,考试题型都是综合案例分析题。

试卷一主要以鉴证业务为重点,内容主要涉及到会计、审计和税法等专业领域的知识;试卷二则主要以管理咨询和业务分析为重点,内容主要涉及到财务成本管理、公司战略与风险管理和经济法等专业领域的知识。试卷一设置了5分的英文作答附加分题,鼓励各位考生使用英文作答。试卷一和试卷二的考试时间都是3.5小时。

以上就是本次51题库考试学习网给各位河南考生们带来的关于注会考试模式的全部内容了,如果大家还有什么想要了解的内容,一定要记得来咨询51题库考试学习网哦!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.公司企业法人营业执照签发之日

C.公司企业法人营业执照领取之日

D.公司股东缴足出资之日

B.个人拥有的营业用房

C.公园里的办公用房

D.经营公租房的租金收入

第一车间耗用的直接材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年10月份有关资料如下:

(1)本月生产量

单位:件

(2)月初在产品成本

单位:元

(3)本月发生的生产费用

单位:元

要求:(1)编制第一车间的成本计算单。

第一车间成本计算单

单位:元

(2)编制第二车间的成本计算单。

第二车间成本计算单

单位:元

(3)编制产品成本汇总计算表。

产品成本汇总计算表

单位:元

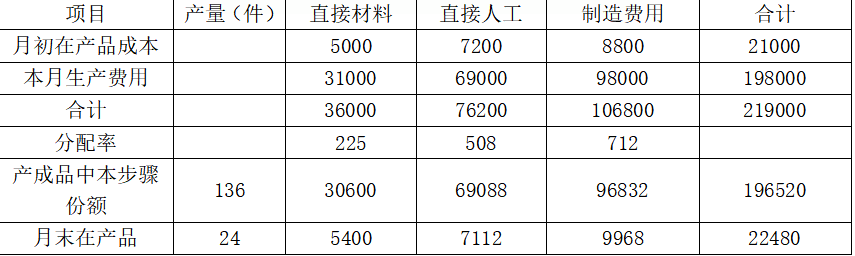

第一车间成本计算单

单位:元

产成品中本步骤份额=34×4=136(件)

月末在产品=20+1×4=24(件)

月末在产品约当产量=20×50%+1×4=14(件)

直接材料成本分配率=36000/(136+24)=225

直接人工成本分配率=76200/(136+14)=508

制造费用分配率=106800/(136+14)=712

(2)

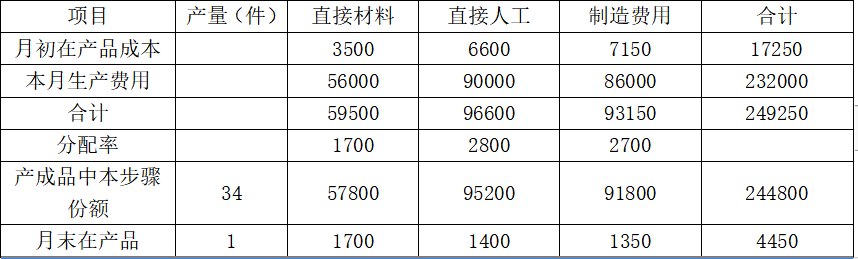

第二车间成本计算单

单位:元

月末在产品约当产量=1×50%=0.5(件)

直接材料成本分配率=59500/(34+1)=1700

直接人工成本分配率=96600/(34+0.5)=2800

制造费用分配率=93150/(34+0.5)=2700

(3)

产品成本汇总计算表

单位:元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-30

- 2020-07-30

- 2019-01-08

- 2020-01-22

- 2019-01-07

- 2020-01-28

- 2021-07-21

- 2020-01-13

- 2019-12-28

- 2020-01-05

- 2020-12-25

- 2019-02-22

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2019-12-29

- 2019-12-29

- 2020-12-25

- 2021-08-25

- 2021-01-22

- 2020-07-31

- 2019-12-29

- 2021-08-25

- 2020-01-20

- 2021-01-23

- 2020-10-15

- 2020-02-05

- 2021-07-21

- 2019-01-17

- 2020-01-22