备考2019年浙江注会考试,第一步看懂教材是关键!

发布时间:2019-07-10

2019年注册会计师预习阶段备考正在进行中,考生现阶段主要任务就是熟悉教材,打好基础。但由于注会教材专业性比较强,导致一些基础薄弱的考生看不懂教材。小编为大家整理了一些学习技巧,希望能对大家有所帮助。

一、多读几遍教材

注会教材难度比较大,对于基础薄弱的考生,理解起来是相当困难的,特别是一些专业术语,不明白的话非常影响学习效率。其实,考生看不懂教材的根本原因就是注会教材中专业性语言大家以前没有接触过,解决起来没有大家想的那么难,最简单的方法就是多读几遍教材,毕竟书读百遍其义自见。如果考生觉得自己学习比较吃力,或者复习时间不是很充裕,可以报考网校的课程学习,老师带领大家快速入门,高效备考。

二、用笔记帮助理解

记笔记对于任何一项学习都是必要的,记笔记能够帮助大家加深学习印象,理解记忆。大家要切忌一点就是记笔记不是让大家抄书,把书中大段大段文字摘录出来。正确的记笔记方法是在成熟的资料上做笔记、做总结。成熟的资料可以是老师发的讲义,也可以是辅导书。记笔记是需要大家记知识点的重要性,有哪些易错点,这个知识点常出的考题类型,一些解题技巧和听课心得等。

三、做经典习题

很多考生在复习的时候有个误区,觉得预习阶段只要简单看看教材就行,不需要做习题。其实,这种想法是错误的,不管处于备考的哪个阶段,大家都是需要做题的。做题能够更好的帮助大家不断的巩固知识点,强化记忆。教材里的例题大家都可以利用起来,在一个章节内容学习完成后检验一下学习情况。

教材是学习的基础,想要通关注会考试教材是关键,基础薄弱的考生一定要在预习阶段补齐基础知识,这样对于大家后期的备考才会更有利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。

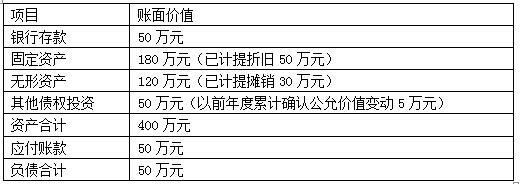

(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下:

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。

(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。

(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。

<1> 、根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)

<2> 、根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(4分)

<3> 、根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(3分)

<4> 、根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。(1分)

借:持有待售资产 250

累计折旧 200

贷:固定资产 450(0.5分)

借:资产减值损失 15

贷:持有待售资产减值准备 15(0.5分)

2.处置组账面价值=400-50=350(万元),公允价值减去处置费用后的净额=320-10=310(万元),应计提减值准备=350-310=40(万元)(1分),其中固定资产应计提减值准备=40×180/(180+120)=24(万元)(0.5分),无形资产应计提减值准备=40×120/(180+120)=16(万元)(0.5分)

相关分录为:

借:持有待售资产——银行存款 50

——固定资产 180

——无形资产 120

——其他债权投资 50

累计折旧 50

累计摊销 30

贷:银行存款 50

固定资产 230

无形资产 150

其他债权投资 50(1分)

借:应付账款 50

贷:持有待售负债 50(0.5分)

借:资产减值损失 40

贷:持有待售资产减值准备——固定资产 24

——无形资产 16(0.5分)

3.处置组不计提减值情况下账面价值=400-50+20=370(万元),调整后公允价值减去处置费用后的净额=340-15=325(万元),应有减值准备余额=370-325=45(万元),因此应补提减值准备=45-40=5(万元)(1分),其中固定资产补提减值准备=5×180/(180+120)=3(万元)(0.5分),无形资产补提减值准备=5×120/(180+120)=2(万元)(0.5分)

分录为:

借:持有待售资产——其他债权投资 20

贷:其他综合收益 20(0.5分)

借:资产减值损失 5

贷:持有待售资产减值准备——固定资产 3

——无形资产 2(0.5分)

4. 处置设备影响损益的金额=(240-3)-(250-15)=2(万元)(0.5分)

分录为:

借:银行存款 237

持有待售资产减值准备 15

贷:持有待售资产 250

资产处置损益 2(0.5分)

【答案解析】 本题考查持有待售非流动资产以及处置组的相关处理。需要掌握划分为持有待售资产或资产组时相关减值的处理原则。

B.2×16年12月31日甲公司应确认未确认融资费用276.8万元

C.2×16年12月31日甲公司应确认长期应付款账面价值3000万元

D.甲公司该业务对2×16年12月31日资产负债表“长期应付款”项目的列报金额影响额为1859.36万元

借:固定资产 3723.2

未确认融资费用 276.8

贷:长期应付款 3000

银行存款 1000

2×16年12月31日长期应付款账面余额为3000万元,未确认融资费用余额为276.8万元,长期应付款账面价值=3000-276.8=2723.2(万元),该业务对甲公司资产负债表“长期应付款”项目的列报金额影响额=长期应付款的账面价值-一年内到期的非流动负债=2723.2-(1000-2723.2×5%)=1859.36(万元)。或者(3000-1000)-(276.8-2723.2×5%)=1859.36(万元)

(1)乙公司为不重要的组成部分。A 注册会计师对组成部分注册会计师的专业胜任能力存在重大疑虑,因此,对其审计工作底稿实施了详细复核,不再实施其他审计程序。

(2)丙公司为甲集团公司2015年新收购的子公司,存在导致集团财务报表发生重大错报的特别风险。A注册会计师要求组成部分注册会计师使用组成部分重要性对丙公司财务信息实施审阅。

(3)丁公司为海外子公司。A 注册会计师要求担任丁公司组成部分注册会计师的境外会计师事务所确认其是否了解并遵守中国注册会计师职业道德守则的规定。

(4)联营公司戊公司为重要组成部分。因无法接触戊公司的管理层和注册会计师,A 注册会计师取得了戊公司2015年度财务报表和审计报告、甲集团公司管理层拥有的戊公司财务信息及其作出的与戊公司财务信息有关的书面声明,认为这些信息已构成与戊公司相关的充分、适当的审计证据。

(5)2016年2月15日,组成部分注册会计师对己公司2015年度财务信息出具了审计报告。A 注册会计师对己公司2016年2月15日至集团审计报告日期间实施了期后事项审计程序,未发现需要调整或披露的事项。

要求:

针对上述第(1)至(5)项,逐项指出A 注册会计师的做法是否恰当。如不恰当,简要说明理由。

依据:《审计》第十六章对集团财务报表审计的特殊考虑。

(2)不恰当。丙公司为重要组成部分,不应执行审阅/应当对丙公司执行财务信息审计/特定账户余额、披露或交易审计/实施特定审计程序。

依据:《审计》第十六章对集团财务报表审计的特殊考虑。

(3)恰当。

依据:《审计》第十六章对集团财务报表审计的特殊考虑。

(4)不恰当。戊公司是重要组成部分,A 注册会计师取得的这些信息不能构成与戊公司相关的充分、适当的审计证据。

依据:《审计》第十六章对集团财务报表审计的特殊考虑。

(5)恰当。

依据:审计准则第1401号第五十一条。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-07-29

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-12-30

- 2019-01-08

- 2020-01-29

- 2020-01-16

- 2020-01-17

- 2020-02-02

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-02-14

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2019-07-10

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-17

- 2020-01-02

- 2020-01-16

- 2020-02-28