2020年CPA考试广东省报考科目你考虑好了吗

发布时间:2020-01-17

广东省一年一度的注会备考又开始了,大家都进入了紧张有序的备考中,由于20年的注会报名还没开始,大家可以先思考下自己报名的科目要怎么去搭配比较科学。今天跟着51题库考试学习网一起来看看,希望对大家有所帮助。

会计是注会考试的核心

cpa会计这一科可以说是注册会计师的核心了,其他几科的学习和应用都会运用到会计的知识。而会计这一科考察的内容又是比较多的,如果在考试中能顺利通过会计科目的话对于通过其他科目来说也是一个很好的动力,这样也为学习其他科目打下了很好的基础,所以建议各位考生可以优先报考会计这一科。

接下来给大家分析一下优先报考的理由:

1、会计放在第一年的原因,是因为是所有科目的基础;经济法放在第一年是因为与其他科目的联系不大;

2、在具备会计基础知识下,审计相对较好学;税法是为了财管做准备;

3、在前面的基础上,余下两门成功的可能性很大。当然,这并不是说这两门最难,相反公司战略相对是较简单的一门,前两年把难科目过关了,后期比较轻松,而且也不会放松。

按各自的专业基础情况分类看下:

1.基础较好的应届毕业生

每年都有很多应届毕业生报考注会考试,如果专业基础扎实,而且在大学期间已经系统复习过注会6门科目的考生,可以在毕业时报考全部科目。因为这类考生已经具备了应试能力,从现在开始再对各个科目进行复习和巩固,通过的几率可能性很大。

2.基础一般的应届毕业生

还有一部分考生在大学期间掌握了一定的基础知识,现在才开始准备2020年的注会考试。这类考生的复习时间比较充裕,建议在第一年把会计、审计和财管这3科比较难的拿下。虽然这三门科目难度较大,但是对于有一定基础且时间充足的考生来说,想要通过考试也并非难事。而且通过这三科后,对于找工作也有一定帮助,后期备考的压力相对较小。

3.有一定基础的在职考生

很多上班族在工作之后,迫于生活压力,不得不报考注会考试,对于具有一定基础的在职考生来说,如果工作相对轻松,大家可以选择一年报三科,但最好不要在一年内同时报考三科难度较大的科目,大家可以参考以下两种搭配:会计+经济法+税法、会计+财管+战略。

4.基础薄弱的在职考生

很多在职考生都存在这样的现象,专业基础知识薄弱,工作也比较忙。还有不少考生是跨专业或者毕业多年后参加注会考试的。这类考生来说,备考的压力较大,建议这类考生每年报考两科,可以选择的搭配有:会计+税法,会计+经济法,财管+战略,审计+经济法,审计+税法。

以上就是51题库考试学习网分享的科目搭配的问题,希望对你的备考有所帮助。其实不管怎么搭配适合自己的才是最重要的,预祝大家在新的一年里都能顺利通关,更多方法请关注51题库考试学习网,我们将持续更新。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

提高企业经营安全性的途径包括( )。

A.扩大销售量

B.降低固定成本

C.降低单价

D.降低单位变动成本

解析:考察企业经营安全性的指标是安全边际率。扩大销售量、降低固定成本和降低单位变动成本都会使盈亏临界点作业率降低,相应地使安全边际率提高。

B.项目组讨论在所有业务阶段都非常必要

C.如果项目组需要拥有信息技术或其他特殊技能的专家,这些专家也可根据需要参与讨论

D.项目组应当讨论由于舞弊导致重大错报的可能性

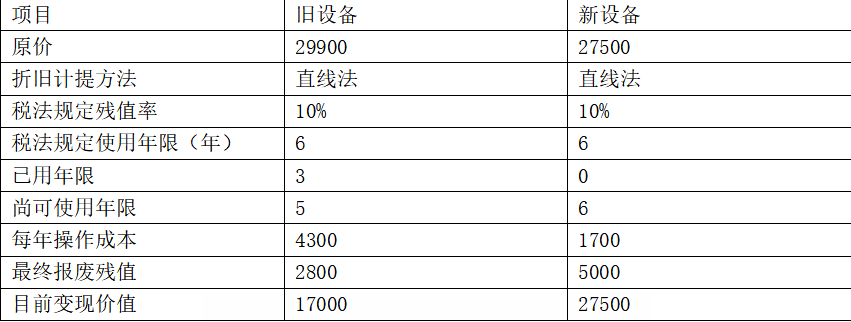

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

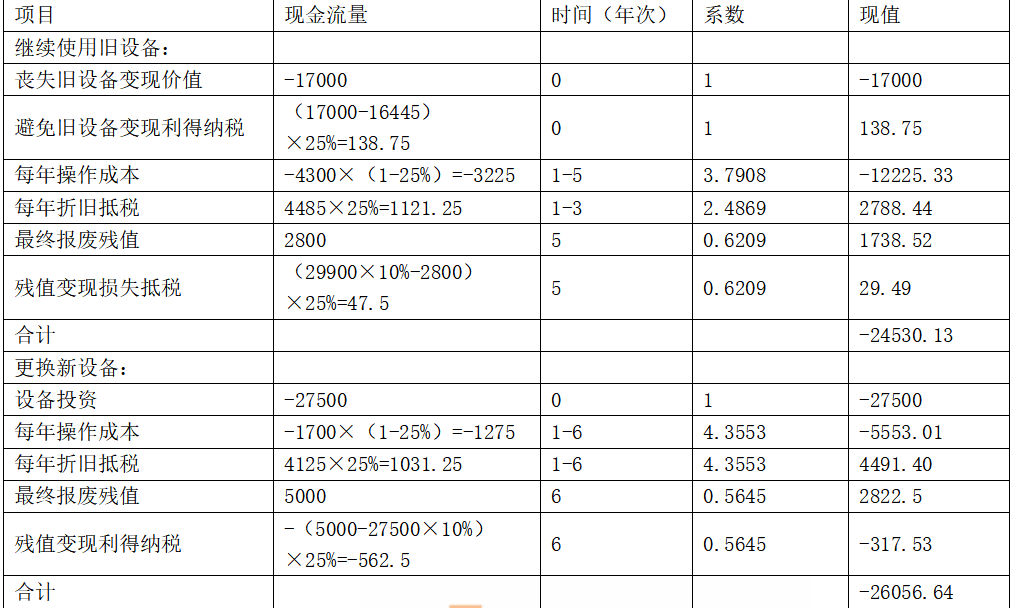

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

B.不利差异4000元

C.不利差异6000元

D.不利差异10000元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-22

- 2020-01-16

- 2020-04-08

- 2020-01-16

- 2020-03-09

- 2020-03-01

- 2019-07-06

- 2020-01-16

- 2020-01-16

- 2020-02-06

- 2020-01-17

- 2020-01-09

- 2020-01-16

- 2020-02-21

- 2020-01-17

- 2020-01-17

- 2020-01-18

- 2019-01-09

- 2020-01-16

- 2020-01-16

- 2019-03-27

- 2020-03-10

- 2020-03-29

- 2020-02-06

- 2019-12-29

- 2019-09-22

- 2019-01-08

- 2020-01-16

- 2020-01-17

- 2020-01-09